Как изменились цены на зерно и масличные за неделю?

Как изменились цены на зерно и масличные за неделю?

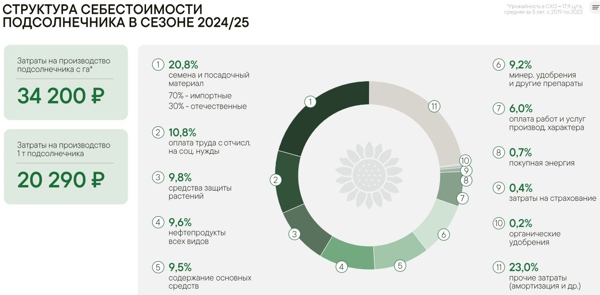

Мировой, внутренний рынки: краткий обзор рынков от Аналитического центра RUSEED.

Мировые рынки

Мировые аграрные рынки остаются под влиянием погодных факторов, ожиданий новых оценок урожая. Поддержку ценам на пшеницу оказывают прогнозы сокращения производства и запасов в ЕС и США. Кукуруза и соя находятся под давлением ожиданий увеличения предложения в новом сезоне. Дополнительное влияние на рынок оказывают энергетический сектор и рынок растительных масел: запуск программы B50 в Индонезии поддерживает долгосрочный спрос на пальмовое масло, а снижение цен на нефть ограничивает рост котировок масличных.

В ближайшие недели ключевыми драйверами останутся погодные условия в странах Северного полушария и публикация обновленных прогнозов мирового баланса спроса и предложения.

Динамика цен за неделю:

Соя: +4,0% (FOB Бразилия), +6,2% (FOB США)

Кукуруза: -1,2% (FOB Аргентина), +2,7% (FOB США, Желтая кукуруза 3-го класса)

Рапс: +7,0% (FOB Канада), +2,7% (FOB Австралия)

Подсолнечник: +0,3% (FOB Франция)

Подсолнечное масло: +0,2% (FOB Россия).

Внутренний рынок

На внутреннем рынке ключевым фактором остается уборочная кампания. Несмотря на некоторое отставание темпов уборки из-за погодных условий, урожайность первых обмолоченных площадей выше прошлогодней. Локальные погодные риски и вопросы обеспечения топливом сохраняются, однако ожидается постепенное ускорение уборочных работ.

Динамика цен за неделю:

— Подсолнечник: +0,1% за неделю. Рынок сохраняет ценовую стабильность: активный спрос со стороны переработчиков компенсирует ожидания нового урожая. Начало уборки рапса в южных регионах пока не оказывает существенного влияния на рынки масличных. По сравнению с прошлым годом цены ниже в Центральном и Южном федеральных округах, выше — в Северо-Кавказском, Приволжском и Сибирском.

— Рапс: -1,0% за неделю. Снижение цен связано с началом уборочной кампании в регионах ЮФО и СКФО и постепенным увеличением предложения нового урожая. При этом спрос со стороны переработчиков остается стабильным, что ограничивает более существенное снижение котировок. По сравнению с прошлым годом цены выше только в Южном ФО, на уровне прошлого года — в Центральном ФО, ниже — в Северо-Кавказском и Сибирском федеральных округах.

— Соя: -0,1% за неделю. Цены остаются стабильными на фоне достаточного предложения и сезонного снижения торговой активности. В годовом выражении цены остаются ниже уровня прошлого года в Центральном, Южном, Сибирском и Дальневосточном федеральных округах.

Мировые рынки

Мировые аграрные рынки остаются под влиянием погодных факторов, ожиданий новых оценок урожая. Поддержку ценам на пшеницу оказывают прогнозы сокращения производства и запасов в ЕС и США. Кукуруза и соя находятся под давлением ожиданий увеличения предложения в новом сезоне. Дополнительное влияние на рынок оказывают энергетический сектор и рынок растительных масел: запуск программы B50 в Индонезии поддерживает долгосрочный спрос на пальмовое масло, а снижение цен на нефть ограничивает рост котировок масличных.

В ближайшие недели ключевыми драйверами останутся погодные условия в странах Северного полушария и публикация обновленных прогнозов мирового баланса спроса и предложения.

Динамика цен за неделю:

Соя: +4,0% (FOB Бразилия), +6,2% (FOB США)

Кукуруза: -1,2% (FOB Аргентина), +2,7% (FOB США, Желтая кукуруза 3-го класса)

Рапс: +7,0% (FOB Канада), +2,7% (FOB Австралия)

Подсолнечник: +0,3% (FOB Франция)

Подсолнечное масло: +0,2% (FOB Россия).

Внутренний рынок

На внутреннем рынке ключевым фактором остается уборочная кампания. Несмотря на некоторое отставание темпов уборки из-за погодных условий, урожайность первых обмолоченных площадей выше прошлогодней. Локальные погодные риски и вопросы обеспечения топливом сохраняются, однако ожидается постепенное ускорение уборочных работ.

Динамика цен за неделю:

— Подсолнечник: +0,1% за неделю. Рынок сохраняет ценовую стабильность: активный спрос со стороны переработчиков компенсирует ожидания нового урожая. Начало уборки рапса в южных регионах пока не оказывает существенного влияния на рынки масличных. По сравнению с прошлым годом цены ниже в Центральном и Южном федеральных округах, выше — в Северо-Кавказском, Приволжском и Сибирском.

— Рапс: -1,0% за неделю. Снижение цен связано с началом уборочной кампании в регионах ЮФО и СКФО и постепенным увеличением предложения нового урожая. При этом спрос со стороны переработчиков остается стабильным, что ограничивает более существенное снижение котировок. По сравнению с прошлым годом цены выше только в Южном ФО, на уровне прошлого года — в Центральном ФО, ниже — в Северо-Кавказском и Сибирском федеральных округах.

— Соя: -0,1% за неделю. Цены остаются стабильными на фоне достаточного предложения и сезонного снижения торговой активности. В годовом выражении цены остаются ниже уровня прошлого года в Центральном, Южном, Сибирском и Дальневосточном федеральных округах.

Источник: https://t.me/ruseed_ru