В ближайшей перспективе на рынках зерновых ожидается благоприятная конъюнктура - ФАО ООН

В ближайшей перспективе на рынках зерновых ожидается благоприятная конъюнктура - ФАО ООН

В ближайшей перспективе на рынках зерновых ожидается благоприятная конъюнктура - ФАО ООН

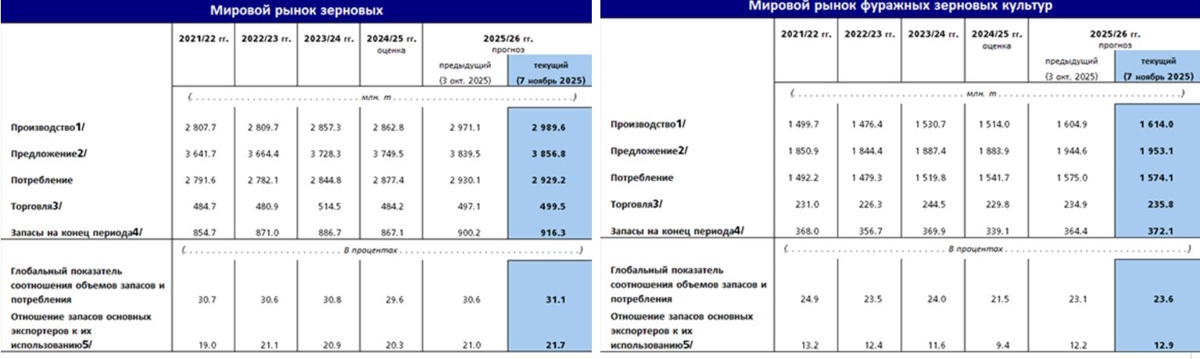

В 2025 году объем производства зерновых в мире (включая рис в мучном эквиваленте), как прогнозируется, превысит показатели 2024 года на 4,4 процента и достигнет нового рекордного уровня в 2 990 млн тонн. Ожидается увеличение производства всех основных зерновых культур, причем наибольший прирост по итогам годам продемонстрирует производство кукурузы, а наименьший – риса. Прогнозируется, что объемы производства кукурузы и риса достигнут новых рекордных показателей.

Потребление зерновых в мире в сезоне 2025–2026 годов ожидается на уровне 2 929 млн тонн, что на 51,9 млн тонн, или 1,8 процента, выше уровня сезона 2024–2025 годов. Рост обеспечит главным образом наличие достаточного предложения и снижение цен. Потребление зерновых в кормовых целях может вырасти на 2,1 процента, при этом в таких крупных странах-производителях как Бразилия и Соединенные Штаты Америки основной прирост потребления в кормовых целях обеспечит кукуруза, в то время как в Азии ожидается увеличение импорта пшеницы кормового качества благодаря высокому спросу со стороны сектора аквакультуры. Потребление зерновых, особенно кукурузы, в иных целях также будет расти. Прогнозируется незначительный рост потребления зерновых вследствие прироста населения и постепенного изменения рациона.

Исходя из текущих прогнозов мирового производства, запасы зерновых в 2025 году могут вырасти на 5,7 процента по сравнению уровнем начала сезона и достичь рекордного уровня в 916,3 млн тонн. Значительнее всего, как ожидается, вырастут запасы кукурузы, особенно в Северной Америке, а также пшеницы и ячменя, в то время как мировые запасы сорго могут несколько сократиться. На конец сезона 2025–2025 годов запасы риса в мире могут вырасти на 2,2 процента, достигнув нового пикового уровня в 215,4 млн тонн. В целом прогнозируется, что соотношение мировых запасов зерновых к их потреблению в сезоне 2025–2026 годов увеличится до 31,1 процента, что станет самым высоким показателем с сезона 2017–2018 годов.

Объем торговли зерновыми в мире может вырасти на 3,2 процента до 499,5 млн тонн. В частности ожидается, что объем торговли пшеницей (июль/июнь) вырастет на 9,9 млн тонн, или на 5,1 процента по сравнению с уровнем предыдущего сезона, в основном за счет импорта в Азию, который, по прогнозам, увеличится на 15,6 млн тонн. Торговля фуражными зерновыми в мире также продолжит расширяться на фоне относительно низких экспортных цен и более высокого спроса на животный белок, хотя ее объемы, вероятно, останутся ниже пика сезона 2023–2024 годов. По прогнозам торговля рисом в мире в 2026 году вырастет на 1,2 процента до 61,1 млн тонн.

С более подробным анализом рынков зерновых можно ознакомиться в публикации "Продовольственный прогноз", которая будет представлена 13 ноября 2025 года.

Источник: Продовольственная и сельскохозяйственная организация ООН (FAO)

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

В 2025 году объем производства зерновых в мире (включая рис в мучном эквиваленте), как прогнозируется, превысит показатели 2024 года на 4,4 процента и достигнет нового рекордного уровня в 2 990 млн тонн. Ожидается увеличение производства всех основных зерновых культур, причем наибольший прирост по итогам годам продемонстрирует производство кукурузы, а наименьший – риса. Прогнозируется, что объемы производства кукурузы и риса достигнут новых рекордных показателей.

Потребление зерновых в мире в сезоне 2025–2026 годов ожидается на уровне 2 929 млн тонн, что на 51,9 млн тонн, или 1,8 процента, выше уровня сезона 2024–2025 годов. Рост обеспечит главным образом наличие достаточного предложения и снижение цен. Потребление зерновых в кормовых целях может вырасти на 2,1 процента, при этом в таких крупных странах-производителях как Бразилия и Соединенные Штаты Америки основной прирост потребления в кормовых целях обеспечит кукуруза, в то время как в Азии ожидается увеличение импорта пшеницы кормового качества благодаря высокому спросу со стороны сектора аквакультуры. Потребление зерновых, особенно кукурузы, в иных целях также будет расти. Прогнозируется незначительный рост потребления зерновых вследствие прироста населения и постепенного изменения рациона.

Исходя из текущих прогнозов мирового производства, запасы зерновых в 2025 году могут вырасти на 5,7 процента по сравнению уровнем начала сезона и достичь рекордного уровня в 916,3 млн тонн. Значительнее всего, как ожидается, вырастут запасы кукурузы, особенно в Северной Америке, а также пшеницы и ячменя, в то время как мировые запасы сорго могут несколько сократиться. На конец сезона 2025–2025 годов запасы риса в мире могут вырасти на 2,2 процента, достигнув нового пикового уровня в 215,4 млн тонн. В целом прогнозируется, что соотношение мировых запасов зерновых к их потреблению в сезоне 2025–2026 годов увеличится до 31,1 процента, что станет самым высоким показателем с сезона 2017–2018 годов.

Объем торговли зерновыми в мире может вырасти на 3,2 процента до 499,5 млн тонн. В частности ожидается, что объем торговли пшеницей (июль/июнь) вырастет на 9,9 млн тонн, или на 5,1 процента по сравнению с уровнем предыдущего сезона, в основном за счет импорта в Азию, который, по прогнозам, увеличится на 15,6 млн тонн. Торговля фуражными зерновыми в мире также продолжит расширяться на фоне относительно низких экспортных цен и более высокого спроса на животный белок, хотя ее объемы, вероятно, останутся ниже пика сезона 2023–2024 годов. По прогнозам торговля рисом в мире в 2026 году вырастет на 1,2 процента до 61,1 млн тонн.

С более подробным анализом рынков зерновых можно ознакомиться в публикации "Продовольственный прогноз", которая будет представлена 13 ноября 2025 года.

Источник: Продовольственная и сельскохозяйственная организация ООН (FAO)

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. Показатель в отношении производства риса относится к шлифованному рису.

2/ Производство плюс запасы на начало периода.

3/ Данные по торговле относятся к экспорту в закупочном сезоне июля/июня для пшеницы и фуражных зерновых культур и к экспорту в закупочном сезоне января/декабря для риса (второй указанный год).

4/ Показатель может не быть равным разнице между объемом предложения и объемом потребления вследствие различий между учетными годами в системе реализации, принятыми в различных странах.

5/ Пятью крупнейшими экспортерами зерна являются Австралия, Аргентина, ЕС, Канада и Соединенные Штаты Америки; основными экспортерами риса являются Вьетнам, Индия, Пакистан, Соединенные Штаты Америки и Таиланд. Использование определяется как внутреннее потребление плюс экспорт за данный период.

Источник: https://www.zol.ru