Аналитика цен на урожай к 29 ноября

Аналитика цен на урожай к 29 ноября

Резкий скачок курса доллара повлиял не только на ценообразование, но и активность на зерновом рынке. Аграрии сдерживают продажи в ожидании дальнейшего повышения цен, при этом экспортеры испытывают дефицит сырья для декабрьских отгрузок. Рынок масличных еще приходит в себя после трехкратного увеличения экспортной пошлины на подсолнечное масло, и только в сегменте сои все спокойно: урожай — рекордный, цены — стабильные.

Пшеница

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Запасы пшеницы на 1 ноября снизились на 20% к аналогичному периоду прошлого года, в том числе на Юге России — на 25% на фоне активных отгрузок на экспорт с начала сезона 2024/25.

Недостаточное покрытие экспортеров под отгрузки в декабре на фоне выжидательной позиции фермеров.

Факторы, ведущие к снижению цен:

Резкий рост пошлины на фоне курса доллара в ближайшие 2-3 недели.

Резюме:

Резкий скачок курса доллара существенно усложнил не только контрактацию для экспортеров, но и тенденции в ценообразовании. Аграрии резко сократили ликвидность, объективно полагая, что цены могут еще укрепиться в краткосрочной перспективе. Экспортеры, в свою очередь, имеют не самое комфортное покрытие для декабрьских отгрузок, даже несмотря на общее снижение активности импортеров и справедливые ожидания по сокращению вывоза в декабре. Тем не менее рост пошлины вряд ли сможет стабилизировать рынок в текущей точке, и наиболее вероятным является тренд на дальнейшее, хотя и умеренное, повышение цены в портах (на базисе СРТ).

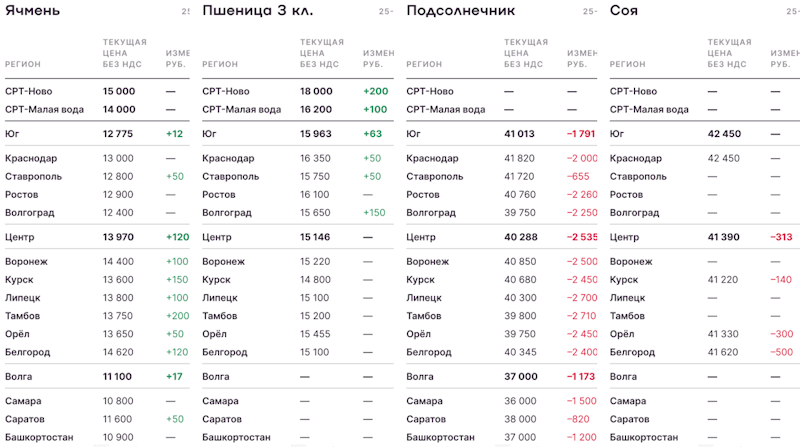

Ячмень

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Фермеры сдерживают продажи на фоне роста курса доллара в ожидании более высоких цен.

Факторы, ведущие к снижению цен:

Резкий рост пошлины на фоне курса доллара в ближайшие 2-3 недели.

Резюме:

Несмотря на длительную устойчивость ячменя к колебаниям курса доллара и мировых цен в октябре-ноябре и сохранение котировок у экспортеров на прежнем уровне (15 тыс. рублей за тонну) на текущей неделе, вряд ли в дальнейшем эта тенденция продолжится. С учетом исчерпания запасов и экспортного потенциала, а также повышательных тенденций на смежном рынке пшеницы, стоит ожидать подъема и в сегменте ячменя. Отсутствие роста возможно только в случае резкого сокращения экспортных отгрузок (иначе говоря — импортного спроса), однако текущий рынок демонстрирует сохранение интереса к российскому ячменю как со стороны Ирана, так и Ливии, Саудовской Аравии и других стран MENA (англ. Middle East and North Africa, Ближний Восток и Северная Африка).

Кукуруза

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Запасы кукурузы в Южном и Северо-Кавказском федеральных округах оцениваются на 40-50% ниже прошлого сезона, что будет поддерживать цены на внутреннем рынке во 2-й половине сезона

Факторы, ведущие к снижению цен:

Запасы кукурузы на 1 ноября превышали прошлогодние уровни на 21% в целом по России, на 64% — в Центральном федеральном округе на фоне своевременной уборки в сравнении с 2023 годом.

Резюме:

Экспортный рынок кукурузы устоял на уровне 17 тыс. рублей за тонну без НДС (СРТ Каспий), продолжается постепенные рост внутреннего рынка. Рост пошлины компенсирует влияние курса, однако фактические уровни закупки экспортерами не реагируют на эти факторы. Вероятным сценарием является постепенное затухание экспортных отгрузок на фоне стабильной (индикативной) цены на экспортном базисе. Разворот на снижение в сторону уровня расчетного паритета в текущих экономических условиях вряд ли возможен.

Подсолнечник

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Факторы, ведущие к снижению цен:

Рост пошлины на экспорт подсолнечного масла в декабре до 9196 рублей за тонну, что в три раза превосходит предыдущий уровень ставки. В январе пошлина может вырасти до 15-16 тыс. рублей за тонну.

Уборка завершена на 94%, погодные условия позволили собрать семечку в оптимальных кондициях, итоговый урожай может оказаться выше ожиданий (15,1-15,3 млн тонн в зачетном весе).

Резюме:

Цены на подсолнечник в российских регионах ожидаемо пошли вниз после того, как в понедельник Минсельхоз объявил о резком повышении декабрьской ставки на экспорт подсолнечного масла. На этом фоне заводы попытались ощутимо развернуть рынок, сбросив с прежних уровней закупочных цен около 3-5 тыс. рублей за тонну.

Такая ситуация разделила фермеров на два лагеря: первые были готовы сбрасывать семечку на волне опасений относительно дальнейшего снижения стоимости сырья. Вторые все еще находились в выжидательной позиции, рассчитывая получить более высокий прайс.

Дальнейшая динамика цен на семечку будет зависеть от действий крупных игроков в преддверии Нового года и динамики импортного спроса на масло.

Переработчики, в свою очередь, будут и дальше пытаться идти на снижение прайсов, но дальнейшее движение курса доллара становится все менее просчитываемым, а это может и поддержать котировки на подсолнечник. При этом изменение структуры расчета пошлин на подсолнечное масло и текущее падение мировых цен на соевое масло может сыграть в пользу переработчиков в краткосрочной перспективе.

Соя

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Удорожание соевого масла на внутреннем рынке вслед за котировками подсолнечного.

Факторы, ведущие к снижению цен:

Успешное завершение уборки урожая в оптимальные сроки и подтверждение прогнозов рекордного объема в целом по России -- свыше 7 млн тонн в зачетном весе.

Резюме:

Обильное предложение сои на внутреннем рынке позволяет российским переработчикам не только сохранять текущие уровни цен закупки при растущих котировках на масло, но еще и частично снижаться. Диапазон сделок в южных регионах страны по-прежнему проходит в диапазоне 46–48 тыс. рублей за тонну с НДС (CPT) за бобы с высоким содержанием протеина, в то время как соевое масло отгружается уже по 93 тыс. рублей за тонну с НДС (EXW), хотя еще в конце октября предложения на поставку были ниже 90 тыс. рублей. При этом в Центральной России на фоне достаточного предложения цены за высокопротеиновую сою начали немного тяготеть к снижению. Растущий курс доллара в может поддержать уровни контрактации, однако в целом стоит ожидать бокового тренда.

Пшеница

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Запасы пшеницы на 1 ноября снизились на 20% к аналогичному периоду прошлого года, в том числе на Юге России — на 25% на фоне активных отгрузок на экспорт с начала сезона 2024/25.

Недостаточное покрытие экспортеров под отгрузки в декабре на фоне выжидательной позиции фермеров.

Факторы, ведущие к снижению цен:

Резкий рост пошлины на фоне курса доллара в ближайшие 2-3 недели.

Резюме:

Резкий скачок курса доллара существенно усложнил не только контрактацию для экспортеров, но и тенденции в ценообразовании. Аграрии резко сократили ликвидность, объективно полагая, что цены могут еще укрепиться в краткосрочной перспективе. Экспортеры, в свою очередь, имеют не самое комфортное покрытие для декабрьских отгрузок, даже несмотря на общее снижение активности импортеров и справедливые ожидания по сокращению вывоза в декабре. Тем не менее рост пошлины вряд ли сможет стабилизировать рынок в текущей точке, и наиболее вероятным является тренд на дальнейшее, хотя и умеренное, повышение цены в портах (на базисе СРТ).

Ячмень

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Фермеры сдерживают продажи на фоне роста курса доллара в ожидании более высоких цен.

Факторы, ведущие к снижению цен:

Резкий рост пошлины на фоне курса доллара в ближайшие 2-3 недели.

Резюме:

Несмотря на длительную устойчивость ячменя к колебаниям курса доллара и мировых цен в октябре-ноябре и сохранение котировок у экспортеров на прежнем уровне (15 тыс. рублей за тонну) на текущей неделе, вряд ли в дальнейшем эта тенденция продолжится. С учетом исчерпания запасов и экспортного потенциала, а также повышательных тенденций на смежном рынке пшеницы, стоит ожидать подъема и в сегменте ячменя. Отсутствие роста возможно только в случае резкого сокращения экспортных отгрузок (иначе говоря — импортного спроса), однако текущий рынок демонстрирует сохранение интереса к российскому ячменю как со стороны Ирана, так и Ливии, Саудовской Аравии и других стран MENA (англ. Middle East and North Africa, Ближний Восток и Северная Африка).

Кукуруза

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Запасы кукурузы в Южном и Северо-Кавказском федеральных округах оцениваются на 40-50% ниже прошлого сезона, что будет поддерживать цены на внутреннем рынке во 2-й половине сезона

Факторы, ведущие к снижению цен:

Запасы кукурузы на 1 ноября превышали прошлогодние уровни на 21% в целом по России, на 64% — в Центральном федеральном округе на фоне своевременной уборки в сравнении с 2023 годом.

Резюме:

Экспортный рынок кукурузы устоял на уровне 17 тыс. рублей за тонну без НДС (СРТ Каспий), продолжается постепенные рост внутреннего рынка. Рост пошлины компенсирует влияние курса, однако фактические уровни закупки экспортерами не реагируют на эти факторы. Вероятным сценарием является постепенное затухание экспортных отгрузок на фоне стабильной (индикативной) цены на экспортном базисе. Разворот на снижение в сторону уровня расчетного паритета в текущих экономических условиях вряд ли возможен.

Подсолнечник

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Факторы, ведущие к снижению цен:

Рост пошлины на экспорт подсолнечного масла в декабре до 9196 рублей за тонну, что в три раза превосходит предыдущий уровень ставки. В январе пошлина может вырасти до 15-16 тыс. рублей за тонну.

Уборка завершена на 94%, погодные условия позволили собрать семечку в оптимальных кондициях, итоговый урожай может оказаться выше ожиданий (15,1-15,3 млн тонн в зачетном весе).

Резюме:

Цены на подсолнечник в российских регионах ожидаемо пошли вниз после того, как в понедельник Минсельхоз объявил о резком повышении декабрьской ставки на экспорт подсолнечного масла. На этом фоне заводы попытались ощутимо развернуть рынок, сбросив с прежних уровней закупочных цен около 3-5 тыс. рублей за тонну.

Такая ситуация разделила фермеров на два лагеря: первые были готовы сбрасывать семечку на волне опасений относительно дальнейшего снижения стоимости сырья. Вторые все еще находились в выжидательной позиции, рассчитывая получить более высокий прайс.

Дальнейшая динамика цен на семечку будет зависеть от действий крупных игроков в преддверии Нового года и динамики импортного спроса на масло.

Переработчики, в свою очередь, будут и дальше пытаться идти на снижение прайсов, но дальнейшее движение курса доллара становится все менее просчитываемым, а это может и поддержать котировки на подсолнечник. При этом изменение структуры расчета пошлин на подсолнечное масло и текущее падение мировых цен на соевое масло может сыграть в пользу переработчиков в краткосрочной перспективе.

Соя

Факторы, ведущие к росту цен:

Рост курса доллара до 108-110 рублей и риски дальнейшей девальвации.

Удорожание соевого масла на внутреннем рынке вслед за котировками подсолнечного.

Факторы, ведущие к снижению цен:

Успешное завершение уборки урожая в оптимальные сроки и подтверждение прогнозов рекордного объема в целом по России -- свыше 7 млн тонн в зачетном весе.

Резюме:

Обильное предложение сои на внутреннем рынке позволяет российским переработчикам не только сохранять текущие уровни цен закупки при растущих котировках на масло, но еще и частично снижаться. Диапазон сделок в южных регионах страны по-прежнему проходит в диапазоне 46–48 тыс. рублей за тонну с НДС (CPT) за бобы с высоким содержанием протеина, в то время как соевое масло отгружается уже по 93 тыс. рублей за тонну с НДС (EXW), хотя еще в конце октября предложения на поставку были ниже 90 тыс. рублей. При этом в Центральной России на фоне достаточного предложения цены за высокопротеиновую сою начали немного тяготеть к снижению. Растущий курс доллара в может поддержать уровни контрактации, однако в целом стоит ожидать бокового тренда.

Источник: https://поле.рф