Аналитика цен на урожай к 8 ноября

Аналитика цен на урожай к 8 ноября

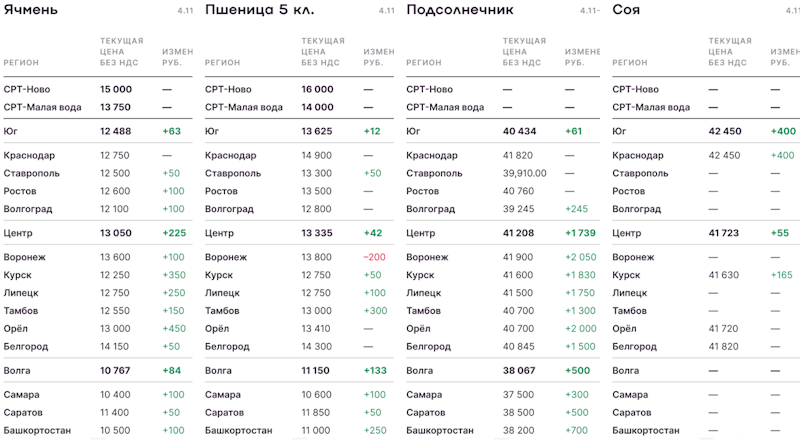

Зерновые и масличные цена по регионам. Факторы, Резюме.

Рост цен на подсолнечник замедляется

Цены на пшеницу на прошедшей неделе укрепились благодаря росту курса доллара, однако уже в ближайшее время может начаться снижение котировок. Российские ячмень и кукуруза крайне востребованы на мировом рынке, но их запасы ограничены. Цены на подсолнечник растут, но уже не так активно, причина — экспортная пошлина на подсолнечное масло. А в сегменте сои установился долгожданный баланс спроса и предложения.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Волна тендерного спроса: состоялись крупные закупки Алжира, Марокко, Египта, Иордании. При этом спрос преимущественно пришелся на пшеницу с Украины, из европейского Причерноморья и других стран Евросоюза.

Рост спроса на российскую пшеницу и ячмень со стороны Алжира на фоне отказа от закупок из Франции из-за политических разногласий.

Факторы, ведущие к снижению цен:

Снижение негатива в отношении озимого сева на фоне продвижения посевной в России и Евросоюзе, завершение посевной кампании на Украине.

Российский рынок

Факторы, ведущие к росту цен:

Снижение запасов зерновых в сравнении с прошлыми сезонами: на 1 октября запасы пшеницы у фермеров были на 17% ниже уровня прошлого года, у заготовительных организаций — на 8% ниже.

Рост курса доллара до уровня 97-98 рублей. Отсутствие осадков в ближайшие две недели в зонах возделывания озимых может ухудшить влагозапасы перед уходом в зиму.

Факторы, ведущие к снижению цен:

Перспектива роста пошлины на 400-600 рублей за тонну до конца ноября.

Резюме:

Цены на пшеницу укрепились к концу отчетной недели, что во многом объяснялось ростом курса доллара. Другие составляющие — мировая цена и пошлина — двигали расчетный уровень паритета к снижению, и эта тенденция будет превалировать на грядущей неделе. Потенциал роста пошлины оценивается до 500 рублей за тонну к текущему уровню. С учетом прогнозируемого ранее замедления экспортных отгрузок на базисе СРТ стоит ждать тренда на стагнацию и умеренное снижение.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Высокий спрос со стороны Саудовской Аравии и Китая в текущем сезоне поддерживает цены основных поставщиков — Украины, России и Евросоюза.

Увеличение спроса на российскую пшеницу и ячмень со стороны Алжира на фоне отказа от закупок из Франции из-за политических разногласий.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Запасы ячменя в заготовительных организациях на 20% ниже, чем в 2023 году.

Рост курса доллара до уровня 97-98 рублей.

Отсутствие осадков в ближайшие две недели в зонах возделывания озимых может ухудшить влагозапасы перед уходом в зиму.

Факторы, ведущие к снижению цен:

Перспектива роста экспортной пошлины на 300-500 рублей за тонну до конца ноября.

Резюме:

Рынок ячменя стабилен, рост пошлины компенсирует поддержку со стороны курса доллара. Продолжаются отгрузки на экспорт в регионы Ближнего Востока, прежде всего Саудовскую Аравию, и в страны Северной Африки. С учетом активных темпов вывоза в октябре поставки будут резко замедляться. Поддержка мировым ценам на ячмень возможна, но не ранее первого квартала 2025 года.

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Конкуренция между поставщиками из Бразилии, Аргентины и США, в том числе на рынках Средиземноморья, давит на мировые котировки.

Российский рынок

Факторы, ведущие к росту цен:

Рост курса доллара до уровня 97-98 рублей.

Факторы, ведущие к снижению цен:

Запасы кукурузы на 1 октября превышают прошлогодние уровни, что объясняется погодными проблемами и задержкой в уборке в 2023 году.

Резюме:

Экспорт кукурузы из России в текущем сезоне будет как никогда строго сфокусирован на поставки ближайшим крупным покупателям — Турции и Ирану, что, в частности, объясняет отсутствие котировок на «большой воде». Уровень вывозной пошлины близок к максимальному, дальнейший рост возможен при повышении курса доллара. Объем отгрузок на экспорт будет сохраняться на уровне 250-400 тыс. тонн в ближайшие месяцы с последующим затуханием на фоне ограниченных запасов внутреннего рынка.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Рост спроса в сегменте подсолнечного масла на фоне резкого повышения цен на пальмовое масло.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Рост рублевых котировок подсолнечного масла на фоне повышения курса доллара.

Факторы, ведущие к снижению цен:

Снижение цен на шрот на фоне падения котировок в Турции и проблем со сбытом из-за европейских ограничений.

Ожидаемый резкий рост экспортной пошлины в декабре до 7-8 тыс. рублей за тонну.

Резюме:

Ожидаемый рост ставок экспортных пошлин на подсолнечное масло и шрот в декабре снижает закупочные цены экспортеров в портах Азово-Черноморского бассейна с поставкой в декабре. Данная тенденция постепенно транслируется и на рынок подсолнечника, рост цен на котором прекратился на Юге и в Поволжье, резко замедлился в Центре. Перспектива ценовой конъюнктуры до конца года будет зависеть от противодействия фактора экспортной пошлины и поддержки на фоне активных закупок, традиционных для конца календарного года. И хотя влияние пошлины на данный момент выглядит более весомым, тренд к повышению может сохраниться в случае дальнейшего роста мирового рынка масел и курса доллара. Стоит отметить, что ожидания участников мирового рынка почти однозначно сводятся к росту в первом-втором квартале 2025 года.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Рост импортного спроса Индии на пальмовое масло в преддверии национальных фестивалей поддерживает рынок масел в целом.

«Бычьи» ожидания рынка на фоне отчета Минсельхоз США (USDA): прогнозируется снижение оценок урожая и запасов сои как в США, так и на мировом рынке.

Факторы, ведущие к снижению цен:

Высокие темпы посевной кампании в Бразилии снижают прежние опасения и негатив в части будущего урожая.

Прогнозы погоды показывают позитивно-нейтральную перспективу на ближайший месяц.

Российский рынок

Факторы, ведущие к росту цен:

Спрос и предложение сбалансированы, что позволяет ценам удерживаться на стабильном уровне.

Факторы, ведущие к снижению цен:

Возможное давление на цены в Центре и на Юге смогут оказать поставки сои из Поволжья и Сибири.

Резюме:

Цены на сою остаются стабильными, в целом можно констатировать относительное равновесие спроса и предложения на рынке. Этому поспособствовал и рост урожая в текущем сезоне, и восстановление импортного потока в Россию. Тем не менее рублевые уровни как на бобы, так и готовую продукцию зависят от динамики мирового рынка. Сейчас мы наблюдаем прохождение локальных минимумов с учетом высоких урожаев сои в Северной и Южной Америке.

Однако дефицит на рынке масел будет накапливаться в первой половине 2025 года, что вероятнее всего окажет поддержку и соевому комплексу. Среди внутрироссийских факторов отметим поддержку со стороны животноводческих предприятий, которые компенсировали просадку в экспортных отгрузках в Евросоюз.

Рост цен на подсолнечник замедляется

Цены на пшеницу на прошедшей неделе укрепились благодаря росту курса доллара, однако уже в ближайшее время может начаться снижение котировок. Российские ячмень и кукуруза крайне востребованы на мировом рынке, но их запасы ограничены. Цены на подсолнечник растут, но уже не так активно, причина — экспортная пошлина на подсолнечное масло. А в сегменте сои установился долгожданный баланс спроса и предложения.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Волна тендерного спроса: состоялись крупные закупки Алжира, Марокко, Египта, Иордании. При этом спрос преимущественно пришелся на пшеницу с Украины, из европейского Причерноморья и других стран Евросоюза.

Рост спроса на российскую пшеницу и ячмень со стороны Алжира на фоне отказа от закупок из Франции из-за политических разногласий.

Факторы, ведущие к снижению цен:

Снижение негатива в отношении озимого сева на фоне продвижения посевной в России и Евросоюзе, завершение посевной кампании на Украине.

Российский рынок

Факторы, ведущие к росту цен:

Снижение запасов зерновых в сравнении с прошлыми сезонами: на 1 октября запасы пшеницы у фермеров были на 17% ниже уровня прошлого года, у заготовительных организаций — на 8% ниже.

Рост курса доллара до уровня 97-98 рублей. Отсутствие осадков в ближайшие две недели в зонах возделывания озимых может ухудшить влагозапасы перед уходом в зиму.

Факторы, ведущие к снижению цен:

Перспектива роста пошлины на 400-600 рублей за тонну до конца ноября.

Резюме:

Цены на пшеницу укрепились к концу отчетной недели, что во многом объяснялось ростом курса доллара. Другие составляющие — мировая цена и пошлина — двигали расчетный уровень паритета к снижению, и эта тенденция будет превалировать на грядущей неделе. Потенциал роста пошлины оценивается до 500 рублей за тонну к текущему уровню. С учетом прогнозируемого ранее замедления экспортных отгрузок на базисе СРТ стоит ждать тренда на стагнацию и умеренное снижение.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Высокий спрос со стороны Саудовской Аравии и Китая в текущем сезоне поддерживает цены основных поставщиков — Украины, России и Евросоюза.

Увеличение спроса на российскую пшеницу и ячмень со стороны Алжира на фоне отказа от закупок из Франции из-за политических разногласий.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Запасы ячменя в заготовительных организациях на 20% ниже, чем в 2023 году.

Рост курса доллара до уровня 97-98 рублей.

Отсутствие осадков в ближайшие две недели в зонах возделывания озимых может ухудшить влагозапасы перед уходом в зиму.

Факторы, ведущие к снижению цен:

Перспектива роста экспортной пошлины на 300-500 рублей за тонну до конца ноября.

Резюме:

Рынок ячменя стабилен, рост пошлины компенсирует поддержку со стороны курса доллара. Продолжаются отгрузки на экспорт в регионы Ближнего Востока, прежде всего Саудовскую Аравию, и в страны Северной Африки. С учетом активных темпов вывоза в октябре поставки будут резко замедляться. Поддержка мировым ценам на ячмень возможна, но не ранее первого квартала 2025 года.

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Конкуренция между поставщиками из Бразилии, Аргентины и США, в том числе на рынках Средиземноморья, давит на мировые котировки.

Российский рынок

Факторы, ведущие к росту цен:

Рост курса доллара до уровня 97-98 рублей.

Факторы, ведущие к снижению цен:

Запасы кукурузы на 1 октября превышают прошлогодние уровни, что объясняется погодными проблемами и задержкой в уборке в 2023 году.

Резюме:

Экспорт кукурузы из России в текущем сезоне будет как никогда строго сфокусирован на поставки ближайшим крупным покупателям — Турции и Ирану, что, в частности, объясняет отсутствие котировок на «большой воде». Уровень вывозной пошлины близок к максимальному, дальнейший рост возможен при повышении курса доллара. Объем отгрузок на экспорт будет сохраняться на уровне 250-400 тыс. тонн в ближайшие месяцы с последующим затуханием на фоне ограниченных запасов внутреннего рынка.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Рост спроса в сегменте подсолнечного масла на фоне резкого повышения цен на пальмовое масло.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Рост рублевых котировок подсолнечного масла на фоне повышения курса доллара.

Факторы, ведущие к снижению цен:

Снижение цен на шрот на фоне падения котировок в Турции и проблем со сбытом из-за европейских ограничений.

Ожидаемый резкий рост экспортной пошлины в декабре до 7-8 тыс. рублей за тонну.

Резюме:

Ожидаемый рост ставок экспортных пошлин на подсолнечное масло и шрот в декабре снижает закупочные цены экспортеров в портах Азово-Черноморского бассейна с поставкой в декабре. Данная тенденция постепенно транслируется и на рынок подсолнечника, рост цен на котором прекратился на Юге и в Поволжье, резко замедлился в Центре. Перспектива ценовой конъюнктуры до конца года будет зависеть от противодействия фактора экспортной пошлины и поддержки на фоне активных закупок, традиционных для конца календарного года. И хотя влияние пошлины на данный момент выглядит более весомым, тренд к повышению может сохраниться в случае дальнейшего роста мирового рынка масел и курса доллара. Стоит отметить, что ожидания участников мирового рынка почти однозначно сводятся к росту в первом-втором квартале 2025 года.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Рост импортного спроса Индии на пальмовое масло в преддверии национальных фестивалей поддерживает рынок масел в целом.

«Бычьи» ожидания рынка на фоне отчета Минсельхоз США (USDA): прогнозируется снижение оценок урожая и запасов сои как в США, так и на мировом рынке.

Факторы, ведущие к снижению цен:

Высокие темпы посевной кампании в Бразилии снижают прежние опасения и негатив в части будущего урожая.

Прогнозы погоды показывают позитивно-нейтральную перспективу на ближайший месяц.

Российский рынок

Факторы, ведущие к росту цен:

Спрос и предложение сбалансированы, что позволяет ценам удерживаться на стабильном уровне.

Факторы, ведущие к снижению цен:

Возможное давление на цены в Центре и на Юге смогут оказать поставки сои из Поволжья и Сибири.

Резюме:

Цены на сою остаются стабильными, в целом можно констатировать относительное равновесие спроса и предложения на рынке. Этому поспособствовал и рост урожая в текущем сезоне, и восстановление импортного потока в Россию. Тем не менее рублевые уровни как на бобы, так и готовую продукцию зависят от динамики мирового рынка. Сейчас мы наблюдаем прохождение локальных минимумов с учетом высоких урожаев сои в Северной и Южной Америке.

Однако дефицит на рынке масел будет накапливаться в первой половине 2025 года, что вероятнее всего окажет поддержку и соевому комплексу. Среди внутрироссийских факторов отметим поддержку со стороны животноводческих предприятий, которые компенсировали просадку в экспортных отгрузках в Евросоюз.

Источник: https://поле.рф