Аналитика цен на урожай к 2 ноября

Аналитика цен на урожай к 2 ноября

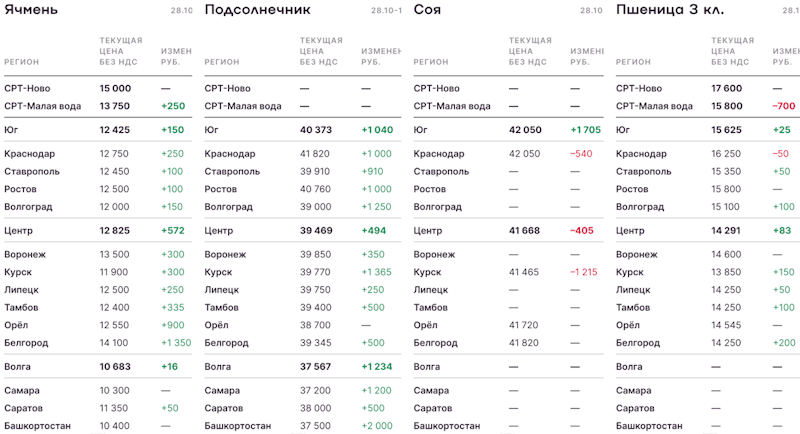

Пшеница, ячмень, подсолнечник, соя, кукуруза стоимость по регионам.

Соя из Сибири и Поволжья выходит на рынок Юга

Котировки пшеницы в портах за неделю нацелились на снижение, чего не скажешь о ячмене и кукурузе: цены на эти культуры остаются стабильными ввиду сохраняющегося активного импортного спроса. Рынок масличных адаптируется к работе в условиях экспортной пошлины на подсолнечное масло, которая появилась впервые за 1,5 года. Более дешевая соя из Сибири и Поволжья, где собран рекордный урожай, может составить конкуренцию местному сырью на Юге благодаря более конкурентоспособной цене.

Пшеница

Факторы, ведущие к росту цен:

Рост курса доллара.

Аграрии в Центральном федеральном округе массово указывают на серьезные проблемы со всхожестью озимых и необходимостью пересева значительной части площадей.

Факторы, ведущие к снижению цен:

Рост пошлины в перспективе ближайших 2-4 недель.

Резюме:

Цены на пшеницу развернулись в сторону снижения как на глобальном уровне — FOB Ново торгуется на уровне $230-233 за тонну, — так и на внутреннем базисе: ставки экспортеров СРТ-порт достигли 17200 рублей за тонну без НДС. Единственным сдерживающим фактором остался курс доллара, который вырос до 97 рублей. С учетом улучшения прогнозов погодных моделей в ключевых производящих регионах мира, а также высоких темпов отгрузки из России, сохраняется тренд на снижение. Безусловным фактором поддержки этого тренда будет рост пошлины — оценочно, до 3000 рублей за тонну в ближайшие 2-3 недели.

Ячмень

Факторы, ведущие к росту цен:

Рост курса доллара.

Спрос животноводов на фуражный ячмень.

Факторы, ведущие к снижению цен:

Рост пошлины в перспективе ближайших 2-4 недель.

Резюме:

Ячмень остается на уровне 15000 рублей за тонну по мере снижения расчетного уровня паритета, который с учетом роста пошлины сейчас оценивается в 15700–15900 рублей за тонну без НДС. Импортный спрос на причерноморский ячмень сохраняется на высоком уровне, что подтверждают отгрузки из России и с Украины. Вероятнее всего, цены в ближайшие недели будут стабилизироваться около текущих уровней. В среднесрочном периоде стоит ожидать роста по мере исчерпания экспортного потенциала и сокращения свободных запасов на российском рынке в целом.

Кукуруза

Факторы, ведущие к росту цен:

Рост курса доллара.

Спрос животноводов на фуражный ячмень.

Факторы, ведущие к снижению цен:

Рост пошлины до максимального уровня и потенциал сохранения на ближайшие 3-4 недели.

Резюме:

Кукуруза продолжает оставаться на стабильно высоком уровне на Каспии за счет спроса Ирана. Стоит отметить, что текущий уровень является очевидно переоцененным, и на фоне разворота и снижения цен на украинскую кукурузу более не выглядит устойчивым. Стоит ожидать постепенного снижения рублевых ставок и на базисе малая вода/Астрахань. Уровень пошлины при этом подходит к максимальному, в связи с чем влияние будет оказывать именно динамика цен на базисе FOB.

Подсолнечник

Факторы, ведущие к росту цен:

Рост цен поддерживается за счет курса доллара и дорожающего сырья.

Факторы, ведущие к снижению цен:

Повышение оценок урожая на фоне более высокой урожайности в Поволжье и Сибири.

Потенциальный рост пошлины на подсолнечное масло в декабре до 7000 рублей за тонну.

Резюме:

Рост экспортных котировок на подсолнечное масло на отчетной неделе позволил заводам частично повысить уровни отпускных цен на рассматриваемую продукцию. Рынок продолжает адаптироваться к работе в условиях действия вывозной пошлины, которая появилась впервые за 1,5 года. К концу недели предложения экспортеров в портах уже достигали 107000 рублей за тонну с НДС (CPT). Не обходит стороной ценовую поддержку и курсовой фактор: в последней декаде октября рубль ослаб к доллару почти на 1%, а по итогам всего октября — сразу на 4%. В перспективе это может повлиять и на конечный уровень декабрьской пошлины: по последним расчетам, она поднимется до более чем 7000 рублей за тонну. Это может временно стабилизировать цены как на готовую продукцию, так и на сырье. Однако с учетом традиционного роста рынка в преддверии Нового года при текущем балансе цены на сырье будут тяготеть к росту.

Соя

Факторы, ведущие к росту цен:

Нехватка бобов в Южном федеральном округе толкает цены вверх.

Факторы, ведущие к снижению цен:

В Центральном федеральном округе заводы указывают на стабилизацию рынка на фоне активных продаж нового урожая.

Потенциальный приток сои в Центр и на Юг из регионов Поволжья и Сибири, где был собран рекордный урожай.

Резюме:

Серьезных изменений в соевом сегменте за неделю не произошло. Предприятия на Юге страны оценивают перспективу закупки высокопротеиновой сои (35% сырой протеин) из Сибири. По предварительным расчетам, контракты на сырье будут заключать на уровне 45000 рублей за тонну с НДС (CPT), в то время как культуру с такими же качественными показателями в Южном федеральном округе можно закупать по 46000–48000 рублей за тонну с НДС (CPT). Что касается фермеров, то они по-прежнему не спешат с продажами обмолоченной сои, рассчитывая на разгон закупочных цен как минимум до 50000 рублей за тонну с НДС (CPT). В сегменте соевого жмыха отмечаются некоторые трудности с реализацией: конечные потребители, которыми чаще всего выступают птицеводческие предприятия, переключаются на приобретение более конкурентоспособного подсолнечного и рапсового жмыха.

Соя из Сибири и Поволжья выходит на рынок Юга

Котировки пшеницы в портах за неделю нацелились на снижение, чего не скажешь о ячмене и кукурузе: цены на эти культуры остаются стабильными ввиду сохраняющегося активного импортного спроса. Рынок масличных адаптируется к работе в условиях экспортной пошлины на подсолнечное масло, которая появилась впервые за 1,5 года. Более дешевая соя из Сибири и Поволжья, где собран рекордный урожай, может составить конкуренцию местному сырью на Юге благодаря более конкурентоспособной цене.

Пшеница

Факторы, ведущие к росту цен:

Рост курса доллара.

Аграрии в Центральном федеральном округе массово указывают на серьезные проблемы со всхожестью озимых и необходимостью пересева значительной части площадей.

Факторы, ведущие к снижению цен:

Рост пошлины в перспективе ближайших 2-4 недель.

Резюме:

Цены на пшеницу развернулись в сторону снижения как на глобальном уровне — FOB Ново торгуется на уровне $230-233 за тонну, — так и на внутреннем базисе: ставки экспортеров СРТ-порт достигли 17200 рублей за тонну без НДС. Единственным сдерживающим фактором остался курс доллара, который вырос до 97 рублей. С учетом улучшения прогнозов погодных моделей в ключевых производящих регионах мира, а также высоких темпов отгрузки из России, сохраняется тренд на снижение. Безусловным фактором поддержки этого тренда будет рост пошлины — оценочно, до 3000 рублей за тонну в ближайшие 2-3 недели.

Ячмень

Факторы, ведущие к росту цен:

Рост курса доллара.

Спрос животноводов на фуражный ячмень.

Факторы, ведущие к снижению цен:

Рост пошлины в перспективе ближайших 2-4 недель.

Резюме:

Ячмень остается на уровне 15000 рублей за тонну по мере снижения расчетного уровня паритета, который с учетом роста пошлины сейчас оценивается в 15700–15900 рублей за тонну без НДС. Импортный спрос на причерноморский ячмень сохраняется на высоком уровне, что подтверждают отгрузки из России и с Украины. Вероятнее всего, цены в ближайшие недели будут стабилизироваться около текущих уровней. В среднесрочном периоде стоит ожидать роста по мере исчерпания экспортного потенциала и сокращения свободных запасов на российском рынке в целом.

Кукуруза

Факторы, ведущие к росту цен:

Рост курса доллара.

Спрос животноводов на фуражный ячмень.

Факторы, ведущие к снижению цен:

Рост пошлины до максимального уровня и потенциал сохранения на ближайшие 3-4 недели.

Резюме:

Кукуруза продолжает оставаться на стабильно высоком уровне на Каспии за счет спроса Ирана. Стоит отметить, что текущий уровень является очевидно переоцененным, и на фоне разворота и снижения цен на украинскую кукурузу более не выглядит устойчивым. Стоит ожидать постепенного снижения рублевых ставок и на базисе малая вода/Астрахань. Уровень пошлины при этом подходит к максимальному, в связи с чем влияние будет оказывать именно динамика цен на базисе FOB.

Подсолнечник

Факторы, ведущие к росту цен:

Рост цен поддерживается за счет курса доллара и дорожающего сырья.

Факторы, ведущие к снижению цен:

Повышение оценок урожая на фоне более высокой урожайности в Поволжье и Сибири.

Потенциальный рост пошлины на подсолнечное масло в декабре до 7000 рублей за тонну.

Резюме:

Рост экспортных котировок на подсолнечное масло на отчетной неделе позволил заводам частично повысить уровни отпускных цен на рассматриваемую продукцию. Рынок продолжает адаптироваться к работе в условиях действия вывозной пошлины, которая появилась впервые за 1,5 года. К концу недели предложения экспортеров в портах уже достигали 107000 рублей за тонну с НДС (CPT). Не обходит стороной ценовую поддержку и курсовой фактор: в последней декаде октября рубль ослаб к доллару почти на 1%, а по итогам всего октября — сразу на 4%. В перспективе это может повлиять и на конечный уровень декабрьской пошлины: по последним расчетам, она поднимется до более чем 7000 рублей за тонну. Это может временно стабилизировать цены как на готовую продукцию, так и на сырье. Однако с учетом традиционного роста рынка в преддверии Нового года при текущем балансе цены на сырье будут тяготеть к росту.

Соя

Факторы, ведущие к росту цен:

Нехватка бобов в Южном федеральном округе толкает цены вверх.

Факторы, ведущие к снижению цен:

В Центральном федеральном округе заводы указывают на стабилизацию рынка на фоне активных продаж нового урожая.

Потенциальный приток сои в Центр и на Юг из регионов Поволжья и Сибири, где был собран рекордный урожай.

Резюме:

Серьезных изменений в соевом сегменте за неделю не произошло. Предприятия на Юге страны оценивают перспективу закупки высокопротеиновой сои (35% сырой протеин) из Сибири. По предварительным расчетам, контракты на сырье будут заключать на уровне 45000 рублей за тонну с НДС (CPT), в то время как культуру с такими же качественными показателями в Южном федеральном округе можно закупать по 46000–48000 рублей за тонну с НДС (CPT). Что касается фермеров, то они по-прежнему не спешат с продажами обмолоченной сои, рассчитывая на разгон закупочных цен как минимум до 50000 рублей за тонну с НДС (CPT). В сегменте соевого жмыха отмечаются некоторые трудности с реализацией: конечные потребители, которыми чаще всего выступают птицеводческие предприятия, переключаются на приобретение более конкурентоспособного подсолнечного и рапсового жмыха.

Источник: https://поле.рф