Аналитика цен на урожай к 11 октября

Аналитика цен на урожай к 11 октября

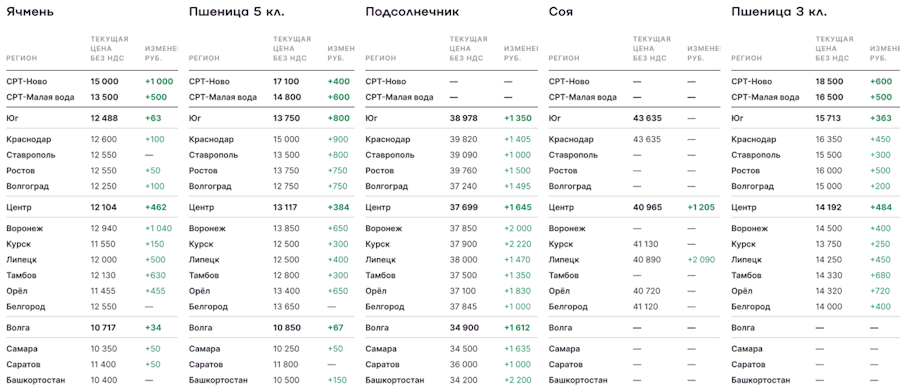

У ячменя нет факторов к снижению

Экспортный потенциал по ячменю реализован на 60% всего за три месяца сезона 2024/25, и ограничение доступных объемов урожая поддержит ценовые уровни. Котировки пшеницы за неделю также продолжили расти на фоне высокой волатильности курса рубля к доллару. По этой же причине подсолнечное масло в портах пробило психологическую отметку в 100 тыс. рублей за тонну с НДС, благодаря чему дорожает и семечка.

Пшеница

Российский рынок

Факторы, ведущие к росту цен:

Снижение официальных оценок урожая от Минсельхоза РФ до 130 млн по всем зерновым (-2 млн тонн к предыдущему прогнозу), в том числе 83 млн тонн пшеницы.

Высокая волатильность курса рубля к доллару — рост до 97 рублей в течение недели и затем снижение до 95 рублей.

Проблемы с посевной озимых культур: резкий дефицит влаги в почве тормозит работы. При этом оптимальное окно сева — до конца октября.

Факторы, ведущие к снижению цен:

Запаздывание роста пошлины удерживает текущие цены в портах на высоком уровне, однако уже со второй половины месяца может начаться коррекция (перспектива роста пошлины — до 3-3,5 тыс. рублей за тонну).

Резюме:

Резкий рост цен на пшеницу на базисе FOB в течение текущей недели был скорректирован увеличением пошлины и информацией о стремлении регулятора замедлить темпы отгрузок. Эти намерения связаны как со снижением урожая зерновых и экспортного потенциала по стране в целом, так и рекордно (в случае пшеницы) высокого экспорта за первые три месяца сезона 2024/25. В перспективе 2-3 недель стоит ожидать дальнейшего роста пошлины, что будет оказывать охлаждающий эффект. Также просматривается и возможность дальнейшего роста мировых цен на пшеницу, кроме того, остаются неопределенными перспективы курса доллара, который активно рос на фоне падения цен на нефть. В совокупности текущий уровень цен СРТ близок к максимальному, тогда как перспективы к развороту рублевых котировок на снижение будут постепенно появляться.

Ячмень

Российский рынок

Факторы, ведущие к росту цен:

Выполнение экспортного потенциала за первые три месяца сезона 2024/25 на 60%, к экспорту остается не более 1,5-1,8 млн тонн.

Высокая волатильность курса рубля к доллару -- рост до 97 рублей в течение недели и затем снижение до 95 рублей.

Проблемы с посевной озимых культур: резкий дефицит влаги в почве тормозит работы в ожидании дождей. Оптимальное окно сева — до конца октября.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на ячмень на базисе СРТ резко возросли, тогда как экспортный паритет все равно остается выше. Потенциал вывоза ячменя из России резко ограничен на ближайшие месяцы, что может поддержать цены по всей цепочке – от FOB до внутренних котировок по регионам. С другой стороны, важно учитывать потенциал роста пошлины и регуляторное воздействие со стороны профильных ведомств.

Кукуруза

Российский рынок

Факторы, ведущие к росту цен:

Падение оценок урожая создает ажиотажный спрос на внутреннем рынке.

Высокая волатильность курса рубля к доллару — рост до 97 рублей в течение недели и затем снижение до 95 рублей.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Реализация кукурузы в текущем сезоне будет ориентирована на внутренний рынок и лишь частично на экспорт, причем доля отдаленных рынков сбыта резко сократится с учетом падения экспортного потенциала. Наиболее ликвидными базисами остаются FOB «малая вода» и Каспий (Астрахань), в том числе за счет нетипично высокого спроса Ирана. С учетом роста цен на украинскую кукурузу стоит ожидать поддержки и на базисе СРТ Ростов-на-Дону в ближайшие недели.

Подсолнечник

Российский рынок

Факторы, ведущие к росту цен:

Рост цен на растительные масла в мире и на базисе FOB Россия в совокупности с возросшим курсом доллара резко повысили рублевые уровни закупки на СРТ.

Высокая волатильность курса рубля к доллару — рост до 97 рублей в течение недели и затем снижение до 95 рублей.

Факторы, ведущие к снижению цен:

Ожидаемое появление экспортной пошлины на подсолнечное масло с ноября, прогноз — 2500-3000 рублей за тонну.

Резюме:

Стоимость подсолнечного масла в портах превысила психологическую отметку в 100 тыс. рублей за тонну с НДС (CPT). Основную поддержку рублевым котировкам оказывал растущий курс доллара, а также укрепление экспортной цены на базисе FOB. Тем не менее экспортеры ожидают появления пошлины с ноября, что может остудить цены в сегменте масел. Подсолнечник в России по-прежнему продолжает дорожать, предложение сырья на внутреннем рынке увеличивается, что несколько повышает уровень ликвидности в отдельных регионах. Однако, несмотря на довольно интенсивный ход уборки, ожидаемой просадки закупочной стоимости нет и, вероятнее всего, не будет с учетом снижения валового сбора в сезоне 2024/25 как в России, так и на Украине.

На Юге заводы уже активно контрактуются в коридоре 41-42 тыс. рублей без НДС (CPT), причем год назад уровни были ниже на 65-70%. В Центральном федеральном округе рабочий коридор сделок теперь составляет 39-40 тыс. рублей за тонну без НДС (CPT). Тренд на активное удорожание маслосемян начал прослеживаться и в Поволжье, где к концу первой декады октября было обмолочено около 60% посевов. Местные заводы разгоняют цены, приобретая подсолнечник в Приволжском федеральном округе в районе 35-37 тыс. рублей за тонну без НДС (CPT). Немаловажным фактором является рост цен на шрота вслед за зерновыми, что также дает поддержку ценам на сырье.

Соя

Российский рынок

Факторы, ведущие к росту цен:

Аграрии сдерживают продажи соевых бобов в ожидании дальнейшего роста цен.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

В соевом сегменте ситуация остается стабильной. По информации участников рынка, уровень предложения сырья, в том числе высокопротеиновых бобов, вполне оптимальный (даже в Южном федеральном округе), однако аграрии не спешат с реализацией таких партий, поскольку рассчитывают на контрактацию от 50 тыс. рублей за тонну с НДС (EXW). Заводы работают в чуть более умеренном диапазоне — на Юге это коридор 46-47 тыс. рублей за тонну с НДС (EXW, 34-35% сырой протеин. В Центре ситуация с сырьем изначально обстоит более благоприятно, поэтому и закупочные цены здесь немного ниже — 45-47 тыс. рублей за тонну с НДС (CPT). Дальнейшая динамика также будет зависеть от конъюнктуры в сегменте соевого шрота в России: насколько негативно скажется падение поставок в Евросоюз. На текущий момент переработка нового урожая только начинает расти, и реальный эффект проявится не ранее, чем через месяц.

Экспортный потенциал по ячменю реализован на 60% всего за три месяца сезона 2024/25, и ограничение доступных объемов урожая поддержит ценовые уровни. Котировки пшеницы за неделю также продолжили расти на фоне высокой волатильности курса рубля к доллару. По этой же причине подсолнечное масло в портах пробило психологическую отметку в 100 тыс. рублей за тонну с НДС, благодаря чему дорожает и семечка.

Пшеница

Российский рынок

Факторы, ведущие к росту цен:

Снижение официальных оценок урожая от Минсельхоза РФ до 130 млн по всем зерновым (-2 млн тонн к предыдущему прогнозу), в том числе 83 млн тонн пшеницы.

Высокая волатильность курса рубля к доллару — рост до 97 рублей в течение недели и затем снижение до 95 рублей.

Проблемы с посевной озимых культур: резкий дефицит влаги в почве тормозит работы. При этом оптимальное окно сева — до конца октября.

Факторы, ведущие к снижению цен:

Запаздывание роста пошлины удерживает текущие цены в портах на высоком уровне, однако уже со второй половины месяца может начаться коррекция (перспектива роста пошлины — до 3-3,5 тыс. рублей за тонну).

Резюме:

Резкий рост цен на пшеницу на базисе FOB в течение текущей недели был скорректирован увеличением пошлины и информацией о стремлении регулятора замедлить темпы отгрузок. Эти намерения связаны как со снижением урожая зерновых и экспортного потенциала по стране в целом, так и рекордно (в случае пшеницы) высокого экспорта за первые три месяца сезона 2024/25. В перспективе 2-3 недель стоит ожидать дальнейшего роста пошлины, что будет оказывать охлаждающий эффект. Также просматривается и возможность дальнейшего роста мировых цен на пшеницу, кроме того, остаются неопределенными перспективы курса доллара, который активно рос на фоне падения цен на нефть. В совокупности текущий уровень цен СРТ близок к максимальному, тогда как перспективы к развороту рублевых котировок на снижение будут постепенно появляться.

Ячмень

Российский рынок

Факторы, ведущие к росту цен:

Выполнение экспортного потенциала за первые три месяца сезона 2024/25 на 60%, к экспорту остается не более 1,5-1,8 млн тонн.

Высокая волатильность курса рубля к доллару -- рост до 97 рублей в течение недели и затем снижение до 95 рублей.

Проблемы с посевной озимых культур: резкий дефицит влаги в почве тормозит работы в ожидании дождей. Оптимальное окно сева — до конца октября.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на ячмень на базисе СРТ резко возросли, тогда как экспортный паритет все равно остается выше. Потенциал вывоза ячменя из России резко ограничен на ближайшие месяцы, что может поддержать цены по всей цепочке – от FOB до внутренних котировок по регионам. С другой стороны, важно учитывать потенциал роста пошлины и регуляторное воздействие со стороны профильных ведомств.

Кукуруза

Российский рынок

Факторы, ведущие к росту цен:

Падение оценок урожая создает ажиотажный спрос на внутреннем рынке.

Высокая волатильность курса рубля к доллару — рост до 97 рублей в течение недели и затем снижение до 95 рублей.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Реализация кукурузы в текущем сезоне будет ориентирована на внутренний рынок и лишь частично на экспорт, причем доля отдаленных рынков сбыта резко сократится с учетом падения экспортного потенциала. Наиболее ликвидными базисами остаются FOB «малая вода» и Каспий (Астрахань), в том числе за счет нетипично высокого спроса Ирана. С учетом роста цен на украинскую кукурузу стоит ожидать поддержки и на базисе СРТ Ростов-на-Дону в ближайшие недели.

Подсолнечник

Российский рынок

Факторы, ведущие к росту цен:

Рост цен на растительные масла в мире и на базисе FOB Россия в совокупности с возросшим курсом доллара резко повысили рублевые уровни закупки на СРТ.

Высокая волатильность курса рубля к доллару — рост до 97 рублей в течение недели и затем снижение до 95 рублей.

Факторы, ведущие к снижению цен:

Ожидаемое появление экспортной пошлины на подсолнечное масло с ноября, прогноз — 2500-3000 рублей за тонну.

Резюме:

Стоимость подсолнечного масла в портах превысила психологическую отметку в 100 тыс. рублей за тонну с НДС (CPT). Основную поддержку рублевым котировкам оказывал растущий курс доллара, а также укрепление экспортной цены на базисе FOB. Тем не менее экспортеры ожидают появления пошлины с ноября, что может остудить цены в сегменте масел. Подсолнечник в России по-прежнему продолжает дорожать, предложение сырья на внутреннем рынке увеличивается, что несколько повышает уровень ликвидности в отдельных регионах. Однако, несмотря на довольно интенсивный ход уборки, ожидаемой просадки закупочной стоимости нет и, вероятнее всего, не будет с учетом снижения валового сбора в сезоне 2024/25 как в России, так и на Украине.

На Юге заводы уже активно контрактуются в коридоре 41-42 тыс. рублей без НДС (CPT), причем год назад уровни были ниже на 65-70%. В Центральном федеральном округе рабочий коридор сделок теперь составляет 39-40 тыс. рублей за тонну без НДС (CPT). Тренд на активное удорожание маслосемян начал прослеживаться и в Поволжье, где к концу первой декады октября было обмолочено около 60% посевов. Местные заводы разгоняют цены, приобретая подсолнечник в Приволжском федеральном округе в районе 35-37 тыс. рублей за тонну без НДС (CPT). Немаловажным фактором является рост цен на шрота вслед за зерновыми, что также дает поддержку ценам на сырье.

Соя

Российский рынок

Факторы, ведущие к росту цен:

Аграрии сдерживают продажи соевых бобов в ожидании дальнейшего роста цен.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

В соевом сегменте ситуация остается стабильной. По информации участников рынка, уровень предложения сырья, в том числе высокопротеиновых бобов, вполне оптимальный (даже в Южном федеральном округе), однако аграрии не спешат с реализацией таких партий, поскольку рассчитывают на контрактацию от 50 тыс. рублей за тонну с НДС (EXW). Заводы работают в чуть более умеренном диапазоне — на Юге это коридор 46-47 тыс. рублей за тонну с НДС (EXW, 34-35% сырой протеин. В Центре ситуация с сырьем изначально обстоит более благоприятно, поэтому и закупочные цены здесь немного ниже — 45-47 тыс. рублей за тонну с НДС (CPT). Дальнейшая динамика также будет зависеть от конъюнктуры в сегменте соевого шрота в России: насколько негативно скажется падение поставок в Евросоюз. На текущий момент переработка нового урожая только начинает расти, и реальный эффект проявится не ранее, чем через месяц.

Источник: https://поле.рф