Аналитика цен на урожай к 20 сентября

Аналитика цен на урожай к 20 сентября

Подсолнечник активно дорожает

Котировки пшеницы в глубоководных портах на текущей неделе резко выросли вслед за повышением курса доллара и мировых цен. Дорожает и подсолнечное масло, а вместе с ним растут и закупочные уровни семечки. Причем на фоне низких запасов переработчики вынуждены все больше жертвовать своей маржой. Полным ходом идет уборка сои: урожайность культуры не радует, но для цен это, наоборот, сигнал к движению вверх.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Российские экспортеры пытаются повышать цены предложения с поставкой в ноябре-декабре на фоне дисконта к другим поставщикам.

Очередное снижение оценок урожая в Евросоюзе будет влиять на экспортный потенциал в ближайшие месяцы.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Сев озимых: риски по ряду регионов Юга и Центральной России на фоне нехватки влаги в почве.

Рост курса доллара.

Высокий лайн-ап на фоне снизившейся активности фермеров. Рост закупок со стороны Ирана и стран Африки.

Факторы, ведущие к снижению цен:

Ожидаемый рост поставок пшеницы из Сибири в Европейскую часть России на фоне запрета на ввоз в Казахстан и рекордной урожайности в макрорегионе.

Резюме:

Рублевые котировки пшеницы 4 класса с протеином 12,5% в глубоководных портах подскочили на фоне увеличения курса доллара и вслед за ростом цены FOB. Насколько устойчивым станет тренд роста мировой цены, еще предстоит оценить, однако ожидания повышения стоимости черноморской пшеницы оправдываются. Весьма вероятно, что пшеница с отгрузкой в ноябре-декабре будет двигаться к уровню $225 за тонну. Тем не менее текущие рублевые цены экспортеров заметно опережают расчетные уровни паритета, что объясняется в том числе и возросшей конкуренцией за объемы с внутренним рынком. Дальнейшее развитие тренда просматривается только к повышению.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Снижение закупок ячменя в США из-за падения спроса на пиво, а также замедление импорта Китаем.

Российский рынок

Факторы, ведущие к росту цен:

Сев озимых: риски по ряду регионов Юга и Центральной России на фоне нехватки влаги в почве. Рост курса доллара.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

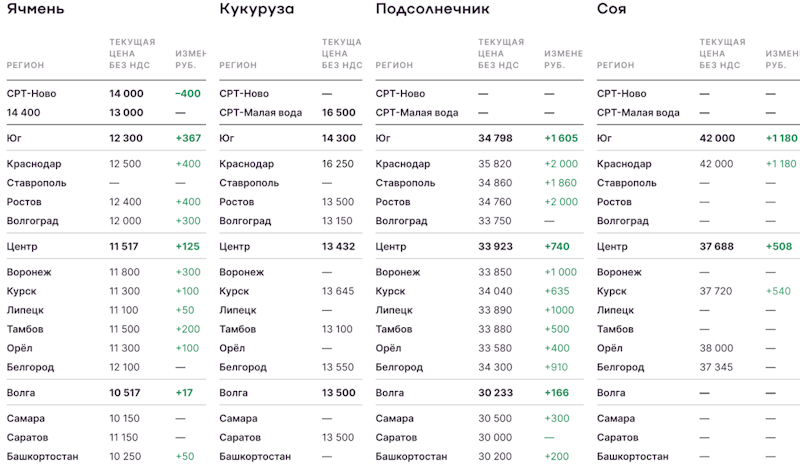

Цены на ячмень откатились до 14000 рублей за тонну без НДС, несмотря на устойчивые уровни на базисе ФОБ ($190 за тонну). Скорее всего, это является краткосрочной тенденцией на фоне замедления импортного спроса. Более сильным фундаментальным фактором является низкий урожай ячменя в России, что заметно сокращает экспортные возможности на зимний период.

Кукуруза

Факторы, ведущие к росту цен:

Экстремально высокие температуры в ключевых сельскохозяйственных регионах Бразилии создают риски на старте посевной кукурузы и сои.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Снижение оценок сбора кукурузы до 12 - 12,5 млн тонн на фоне слабых показателей урожайности по мере уборки.

Рост курса доллара.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на кукурузу по-прежнему остаются релевантными только в портах Астрахани, откуда идут регулярные отгрузки на Иран. За счет премии Ирана к ценам на других базисах и более выгодных условий по перевалке и фрахту формируется более высокий уровень на базисе СРТ. Урожай на данный момент распределяется по внутреннему рынку, спрос в портах «Большой воды» пока не зафиксирован. Вероятнее всего, поставки начнутся не ранее второй половины октября — ноября.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Рост цен на фоне ухудшения ожиданий по предложению подсолнечника в России и Украине.

Факторы, ведущие к снижению цен:

Индия может пересмотреть политику закупки растительных масел в пользу пальмового на фоне роста стоимости подсолнечного.

Российский рынок

Факторы, ведущие к росту цен:

Усиление беспокойства переработчиков на фоне слабой урожайности подсолнечника, активизация закупок и конкуренции за объемы.

Рост курса доллара и отпускных цен на масло.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Подсолнечное масло продолжает дорожать, что позволяет заодно поддерживать положительную динамику закупочных цен на подсолнечник. В последнее время на руку рынку играют курсовые колебания, которые в том числе позволяют нивелировать резко возросшие затраты на приобретение сырья: в частности, за последние две недели рубль ослаб почти на 5%. Тенденция к росту цен на подсолнечник продолжается, укрепление котировок становится настолько активным, что, например, в Южном федеральном округе стоимость семечки доходит до отметок в 37000-37500 рублей за тонну без НДС (CPT) и выше. Фермеры продолжают занимать выжидательную позицию, рассчитывая на еще большее увеличение стоимости культуры, пока переработчики, у которых остатки сырья явно находятся на уровне ниже прошлых лет, ожесточенно конкурируют за подсолнечник. При этом краш-маржа заводов ощутимо снижается в силу резкого удорожания сырья.

Соя

Факторы, ведущие к росту цен:

Экстремально высокие температуры в ключевых сельскохозяйственных регионах Бразилии создают риски на старте посевной кукурузы и сои.

Ухудшение погодных условий в Азиатском регионе негативно повлияет на производство пальмового масла в Малайзии и Индонезии.

Рост биотопливных мандатов в Бразилии и Индонезии будет негативно влиять на экспортный потенциал обеих стран по маслам.

Факторы, ведущие к снижению цен:

Активные темпы уборки сои в США на фоне падения объемов внутренней переработки, рост запасов соевого масла.

Российский рынок

Факторы, ведущие к росту цен:

Ограниченное предложение к реализации со стороны фермеров в Центральном федеральном округе.

Рост курса доллара.

Факторы, ведущие к снижению цен:

Стагнация мировых цен в соевом комплексе сдерживает российский рынок от более активного роста.

Резюме:

Уборочная кампания сои продолжает активно разворачиваться на полях большинства ключевых регионов-производителей. Фермеры активно везут новый урожай на заводы. Предприятия в Южном федеральном округе все еще готовы доплачивать премию за высокопротеиновое сырье, однако в свете того, что урожайность в этом году заметно ниже, переработчики повышают предельные цены закупки уже до 46000-47000 рублей за тонну с НДС (CPT). Сделки в этом коридоре отмечаются, однако аграрии озвучивают ожидания на уровне 48000 рублей за тонну с НДС (CPT). В Центральном федеральном округе, где темпы полевых работ настолько активны, что уборка завершилась уже на 62%, заводы не спешат разгонять цену и преимущественно готовы приобретать высокопротеиновые бобы на уровне 45000 рублей за тонну с НДС (CPT).

Котировки пшеницы в глубоководных портах на текущей неделе резко выросли вслед за повышением курса доллара и мировых цен. Дорожает и подсолнечное масло, а вместе с ним растут и закупочные уровни семечки. Причем на фоне низких запасов переработчики вынуждены все больше жертвовать своей маржой. Полным ходом идет уборка сои: урожайность культуры не радует, но для цен это, наоборот, сигнал к движению вверх.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Российские экспортеры пытаются повышать цены предложения с поставкой в ноябре-декабре на фоне дисконта к другим поставщикам.

Очередное снижение оценок урожая в Евросоюзе будет влиять на экспортный потенциал в ближайшие месяцы.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Сев озимых: риски по ряду регионов Юга и Центральной России на фоне нехватки влаги в почве.

Рост курса доллара.

Высокий лайн-ап на фоне снизившейся активности фермеров. Рост закупок со стороны Ирана и стран Африки.

Факторы, ведущие к снижению цен:

Ожидаемый рост поставок пшеницы из Сибири в Европейскую часть России на фоне запрета на ввоз в Казахстан и рекордной урожайности в макрорегионе.

Резюме:

Рублевые котировки пшеницы 4 класса с протеином 12,5% в глубоководных портах подскочили на фоне увеличения курса доллара и вслед за ростом цены FOB. Насколько устойчивым станет тренд роста мировой цены, еще предстоит оценить, однако ожидания повышения стоимости черноморской пшеницы оправдываются. Весьма вероятно, что пшеница с отгрузкой в ноябре-декабре будет двигаться к уровню $225 за тонну. Тем не менее текущие рублевые цены экспортеров заметно опережают расчетные уровни паритета, что объясняется в том числе и возросшей конкуренцией за объемы с внутренним рынком. Дальнейшее развитие тренда просматривается только к повышению.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Снижение закупок ячменя в США из-за падения спроса на пиво, а также замедление импорта Китаем.

Российский рынок

Факторы, ведущие к росту цен:

Сев озимых: риски по ряду регионов Юга и Центральной России на фоне нехватки влаги в почве. Рост курса доллара.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на ячмень откатились до 14000 рублей за тонну без НДС, несмотря на устойчивые уровни на базисе ФОБ ($190 за тонну). Скорее всего, это является краткосрочной тенденцией на фоне замедления импортного спроса. Более сильным фундаментальным фактором является низкий урожай ячменя в России, что заметно сокращает экспортные возможности на зимний период.

Кукуруза

Факторы, ведущие к росту цен:

Экстремально высокие температуры в ключевых сельскохозяйственных регионах Бразилии создают риски на старте посевной кукурузы и сои.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Снижение оценок сбора кукурузы до 12 - 12,5 млн тонн на фоне слабых показателей урожайности по мере уборки.

Рост курса доллара.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на кукурузу по-прежнему остаются релевантными только в портах Астрахани, откуда идут регулярные отгрузки на Иран. За счет премии Ирана к ценам на других базисах и более выгодных условий по перевалке и фрахту формируется более высокий уровень на базисе СРТ. Урожай на данный момент распределяется по внутреннему рынку, спрос в портах «Большой воды» пока не зафиксирован. Вероятнее всего, поставки начнутся не ранее второй половины октября — ноября.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Рост цен на фоне ухудшения ожиданий по предложению подсолнечника в России и Украине.

Факторы, ведущие к снижению цен:

Индия может пересмотреть политику закупки растительных масел в пользу пальмового на фоне роста стоимости подсолнечного.

Российский рынок

Факторы, ведущие к росту цен:

Усиление беспокойства переработчиков на фоне слабой урожайности подсолнечника, активизация закупок и конкуренции за объемы.

Рост курса доллара и отпускных цен на масло.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Подсолнечное масло продолжает дорожать, что позволяет заодно поддерживать положительную динамику закупочных цен на подсолнечник. В последнее время на руку рынку играют курсовые колебания, которые в том числе позволяют нивелировать резко возросшие затраты на приобретение сырья: в частности, за последние две недели рубль ослаб почти на 5%. Тенденция к росту цен на подсолнечник продолжается, укрепление котировок становится настолько активным, что, например, в Южном федеральном округе стоимость семечки доходит до отметок в 37000-37500 рублей за тонну без НДС (CPT) и выше. Фермеры продолжают занимать выжидательную позицию, рассчитывая на еще большее увеличение стоимости культуры, пока переработчики, у которых остатки сырья явно находятся на уровне ниже прошлых лет, ожесточенно конкурируют за подсолнечник. При этом краш-маржа заводов ощутимо снижается в силу резкого удорожания сырья.

Соя

Факторы, ведущие к росту цен:

Экстремально высокие температуры в ключевых сельскохозяйственных регионах Бразилии создают риски на старте посевной кукурузы и сои.

Ухудшение погодных условий в Азиатском регионе негативно повлияет на производство пальмового масла в Малайзии и Индонезии.

Рост биотопливных мандатов в Бразилии и Индонезии будет негативно влиять на экспортный потенциал обеих стран по маслам.

Факторы, ведущие к снижению цен:

Активные темпы уборки сои в США на фоне падения объемов внутренней переработки, рост запасов соевого масла.

Российский рынок

Факторы, ведущие к росту цен:

Ограниченное предложение к реализации со стороны фермеров в Центральном федеральном округе.

Рост курса доллара.

Факторы, ведущие к снижению цен:

Стагнация мировых цен в соевом комплексе сдерживает российский рынок от более активного роста.

Резюме:

Уборочная кампания сои продолжает активно разворачиваться на полях большинства ключевых регионов-производителей. Фермеры активно везут новый урожай на заводы. Предприятия в Южном федеральном округе все еще готовы доплачивать премию за высокопротеиновое сырье, однако в свете того, что урожайность в этом году заметно ниже, переработчики повышают предельные цены закупки уже до 46000-47000 рублей за тонну с НДС (CPT). Сделки в этом коридоре отмечаются, однако аграрии озвучивают ожидания на уровне 48000 рублей за тонну с НДС (CPT). В Центральном федеральном округе, где темпы полевых работ настолько активны, что уборка завершилась уже на 62%, заводы не спешат разгонять цену и преимущественно готовы приобретать высокопротеиновые бобы на уровне 45000 рублей за тонну с НДС (CPT).

Источник: https://поле.рф