Аналитика цен на урожай к 13 сентября

Аналитика цен на урожай к 13 сентября

Кукуруза обошла фуражную пшеницу

Снижение урожайности кукурузы из-за засухи привело к росту цен на культуру на внутреннем рынке, в результате она торгуется дороже фуражной пшеницы. Экспортные отгрузки ячменя не сбавляют темпа, однако возможное возвращение экспортной пошлины может оказать влияние на котировки. Качество нового урожая подсолнечника является одним из самых высоких за последние годы, несмотря на погодные аномалии, а высокая конкуренция за сырье между переработчиками определяет ценовую динамику на рынке.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Минсельхоз США (USDA) резко снизил оценки урожая в Евросоюзе на 4 млн тонн, что лишь частично компенсировалось улучшением прогнозов по Австралии и Украине.

Факторы, ведущие к снижению цен:

Несмотря на более негативные прогнозы Минсельхоза США по урожаю оценка экспорта была повышена за счет Австралии, Канады и Украины.

Российский рынок

Факторы, ведущие к росту цен:

Неподтвержденные данные о закупке Египтом 430 тыс. тонн российской пшеницы вне тендера GASC (Египетское госагентство по закупкам продовольствия).

Прогресс в переговорах с Ираком открывает перспективы крупных поставок пшеницы из России (до 1,5-2 млн тонн в год).

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на пшеницу в портах РФ тяготели к росту на фоне некоторого укрепления курса доллара и сохраняющегося повышенного спроса. На мировом рынке российская пшеница, очевидно, более выгодна в сравнении с европейской или американской, что обеспечивает высокие темпы отгрузок, несмотря на снижение потенциала урожая и более сдержанную позицию фермеров по реализации. Важно отметить, что текущий уровень цен СРТ опережает расчетный уровень паритета, что указывает на ограниченный потенциал для дальнейшего роста без поддержки со стороны мирового рынка. На текущий момент этот фактор является ключевым и в то же время — наиболее вероятным с точки зрения поддержки рублевым уровням на CPT.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Минсельхоз США (USDA) снизил оценку урожая в Канаде на 1,1 млн тонн и Евросоюзе на 450 тыс. тонн, что частично компенсировано улучшением перспектив в Австралии (+700 тыс. тонн).

Факторы, ведущие к снижению цен:

Ожидаемое замедление закупок ячменя Китаем на фоне достаточных запасов и ослабевающего спроса.

Российский рынок

Факторы, ведущие к росту цен:

Конкуренция за объемы между экспортерами и внутренним рынком.

Факторы, ведущие к снижению цен:

Вероятное появление экспортной пошлины к концу месяца за счет роста индикативной цены.

Резюме:

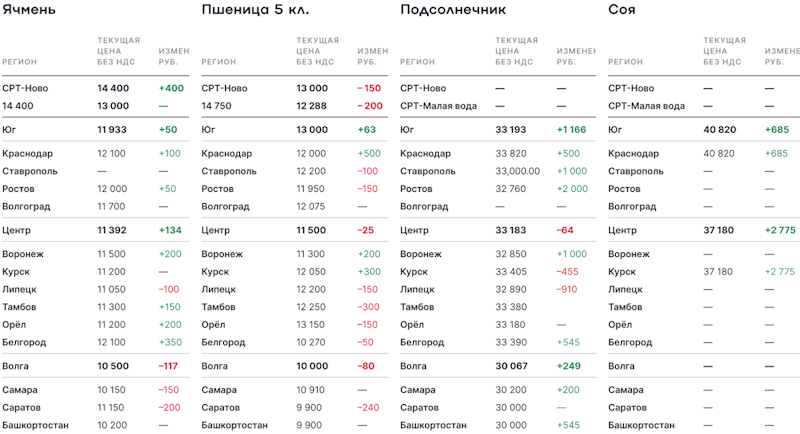

Экспорт ячменя продолжает идти высокими темпами, местами опережая ожидания рынка, на фоне заметно более слабого урожая и экспортного потенциала в текущем сезоне. Цены закономерно укрепились выше $190 за тонну на базисе FOB Черное море, что поддержало и рублевые котировки. Дальнейшая динамика просматривается в сторону роста, так как поддержку также задает спрос на внутреннем рынке. Охладить рынок может только появление пошлины (около 150 рублей за тонну) при росте индикативной цены до $190 за тонну.

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Планы Аргентины и Бразилии по увеличению посевов сои под урожай 2024/25 за счет сокращения площадей кукурузы.

Факторы, ведущие к снижению цен:

Уборка кукурузы и рост предложения в США.

Российский рынок

Факторы, ведущие к росту цен:

Активный спрос Ирана на фоне слабых внутренних запасов формирует премию к цене в сравнении с другими направлениями: цены FOB Астрахань на $10 за тонну выше, чем в портах Азово-Черноморского бассейна.

Высокий спрос на внутреннем рынке на фоне опасений о снижении урожая.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Ситуация по кукурузе остается прежней: ликвидности в глубоководных портах, по сути, нет, основная активность сосредоточена на Каспии, где Иран закупает с премией к стандартному базису FOB Черное море. Кроме того, очевидное снижение урожая кукурузы вызвало резкий рост цен на внутреннем рынке, культура торгуется выше фуражной пшеницы на фоне стремления животноводов сформировать комфортные запасы. Перспективы массовых отгрузок из портов «большой воды» остаются туманными по крайней мере до октября, когда будет собрана большая часть урожая. Стартовые цены на базисе СРТ видятся не ниже 15500 рублей за тонну без НДС.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Падение урожая масличных в Болгарии и Румынии усилит импортный спрос Евросоюза.

Минсельхоз США (USDA) снизил оценки урожая в Украине на 1 млн тонн и в Евросоюзе — на 650 тыс. тонн.

Крупная закупка на тендере Египта (GASC) указывает на потенциал роста цен на масло на российском рынке в сравнении с текущими котировками.

Факторы, ведущие к снижению цен:

Максимально высокие запасы растительных масел в Индии с начала 2024 года.

Российский рынок

Факторы, ведущие к росту цен:

Фермеры ожидают роста цен и не спешат реализовывать сырье нового урожая.

Рост рублевых цен на масло вслед за мировыми котировками и курсом доллара.

Факторы, ведущие к снижению цен:

Рост предложения за счет активизации уборки в регионах Центрального и Приволжского федеральных округов.

Резюме:

Предложение подсолнечника в российских регионах немного подрастает по мере продвижения уборочной кампании в центральной части страны. При этом в Центральном федеральном округе торговая активность фермеров по-прежнему невелика, впрочем, как и у маслозаводов, которые не спешат повышать закупочные цены (текущие уровни — 36000-38000 рублей за тонну с НДС, CPT), ориентируясь на динамику урожайности в ходе полевых работ. Отмечается, что качество сырья, которое сейчас поступает на масложировые предприятия, остается одним из лучших за последние несколько лет, несмотря на природные катаклизмы последних месяцев.

На Юге ценовая ситуация существенно не изменилась, переработчики стараются контрактовать подсолнечник в диапазоне 35000-35500 рублей за тонну без НДС (CPT), однако с учетом высокой конкуренции отдельные заводы готовы платить до 37000 рублей без НДС (CPT). На данный момент рынок тяготеет к росту, как за счет более дефицитного баланса на старте сезона, так и растущей цены на масло на мировом рынке. Слабые темпы переработки и предложения масла на экспорт в Украине также добавляют поддержки рынку подсолнечника.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Бразилия планирует повысить мандат на биодизель с середины 2025 года, что приведет к росту внутреннего использования соевого масла.

Минимальные осадки в последние несколько недель в Бразилии могут отсрочить сев сои и негативно повлиять на урожайность.

Факторы, ведущие к снижению цен:

Максимально высокие запасы растительных масел в Индии с начала 2024 года, профицит пальмового масла в Малайзии.

Планы Индии по увеличению импортной пошлины на растительные масла в целях поддержки переработчиков в стране.

Планы Аргентины и Бразилии по увеличению посевов сои под урожай 2024/25 за счет сокращения площадей кукурузы.

Российский рынок

Факторы, ведущие к росту цен:

Снижение оценок урожая сои на Европейской части России будет поддерживать цены на фоне роста конкуренции между переработчиками.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Тенденции на российском соевом рынке остаются прежними: переработчики продолжают активно конкурировать за бобы с высоким содержанием протеина, хотя их предложение не так невелико, как хотелось бы всем участникам рынка. На отчетной неделе стало известно о закупках высокопротеиновой сои свыше 46000 рублей за тонну с НДС (CPT). Тем не менее в среднем маслозаводы стараются держать закупочную стоимость такого сырья на уровне 45000 рублей за тонну с НДС (CPT).

Снижение урожайности кукурузы из-за засухи привело к росту цен на культуру на внутреннем рынке, в результате она торгуется дороже фуражной пшеницы. Экспортные отгрузки ячменя не сбавляют темпа, однако возможное возвращение экспортной пошлины может оказать влияние на котировки. Качество нового урожая подсолнечника является одним из самых высоких за последние годы, несмотря на погодные аномалии, а высокая конкуренция за сырье между переработчиками определяет ценовую динамику на рынке.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Минсельхоз США (USDA) резко снизил оценки урожая в Евросоюзе на 4 млн тонн, что лишь частично компенсировалось улучшением прогнозов по Австралии и Украине.

Факторы, ведущие к снижению цен:

Несмотря на более негативные прогнозы Минсельхоза США по урожаю оценка экспорта была повышена за счет Австралии, Канады и Украины.

Российский рынок

Факторы, ведущие к росту цен:

Неподтвержденные данные о закупке Египтом 430 тыс. тонн российской пшеницы вне тендера GASC (Египетское госагентство по закупкам продовольствия).

Прогресс в переговорах с Ираком открывает перспективы крупных поставок пшеницы из России (до 1,5-2 млн тонн в год).

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на пшеницу в портах РФ тяготели к росту на фоне некоторого укрепления курса доллара и сохраняющегося повышенного спроса. На мировом рынке российская пшеница, очевидно, более выгодна в сравнении с европейской или американской, что обеспечивает высокие темпы отгрузок, несмотря на снижение потенциала урожая и более сдержанную позицию фермеров по реализации. Важно отметить, что текущий уровень цен СРТ опережает расчетный уровень паритета, что указывает на ограниченный потенциал для дальнейшего роста без поддержки со стороны мирового рынка. На текущий момент этот фактор является ключевым и в то же время — наиболее вероятным с точки зрения поддержки рублевым уровням на CPT.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Минсельхоз США (USDA) снизил оценку урожая в Канаде на 1,1 млн тонн и Евросоюзе на 450 тыс. тонн, что частично компенсировано улучшением перспектив в Австралии (+700 тыс. тонн).

Факторы, ведущие к снижению цен:

Ожидаемое замедление закупок ячменя Китаем на фоне достаточных запасов и ослабевающего спроса.

Российский рынок

Факторы, ведущие к росту цен:

Конкуренция за объемы между экспортерами и внутренним рынком.

Факторы, ведущие к снижению цен:

Вероятное появление экспортной пошлины к концу месяца за счет роста индикативной цены.

Резюме:

Экспорт ячменя продолжает идти высокими темпами, местами опережая ожидания рынка, на фоне заметно более слабого урожая и экспортного потенциала в текущем сезоне. Цены закономерно укрепились выше $190 за тонну на базисе FOB Черное море, что поддержало и рублевые котировки. Дальнейшая динамика просматривается в сторону роста, так как поддержку также задает спрос на внутреннем рынке. Охладить рынок может только появление пошлины (около 150 рублей за тонну) при росте индикативной цены до $190 за тонну.

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Планы Аргентины и Бразилии по увеличению посевов сои под урожай 2024/25 за счет сокращения площадей кукурузы.

Факторы, ведущие к снижению цен:

Уборка кукурузы и рост предложения в США.

Российский рынок

Факторы, ведущие к росту цен:

Активный спрос Ирана на фоне слабых внутренних запасов формирует премию к цене в сравнении с другими направлениями: цены FOB Астрахань на $10 за тонну выше, чем в портах Азово-Черноморского бассейна.

Высокий спрос на внутреннем рынке на фоне опасений о снижении урожая.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Ситуация по кукурузе остается прежней: ликвидности в глубоководных портах, по сути, нет, основная активность сосредоточена на Каспии, где Иран закупает с премией к стандартному базису FOB Черное море. Кроме того, очевидное снижение урожая кукурузы вызвало резкий рост цен на внутреннем рынке, культура торгуется выше фуражной пшеницы на фоне стремления животноводов сформировать комфортные запасы. Перспективы массовых отгрузок из портов «большой воды» остаются туманными по крайней мере до октября, когда будет собрана большая часть урожая. Стартовые цены на базисе СРТ видятся не ниже 15500 рублей за тонну без НДС.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Падение урожая масличных в Болгарии и Румынии усилит импортный спрос Евросоюза.

Минсельхоз США (USDA) снизил оценки урожая в Украине на 1 млн тонн и в Евросоюзе — на 650 тыс. тонн.

Крупная закупка на тендере Египта (GASC) указывает на потенциал роста цен на масло на российском рынке в сравнении с текущими котировками.

Факторы, ведущие к снижению цен:

Максимально высокие запасы растительных масел в Индии с начала 2024 года.

Российский рынок

Факторы, ведущие к росту цен:

Фермеры ожидают роста цен и не спешат реализовывать сырье нового урожая.

Рост рублевых цен на масло вслед за мировыми котировками и курсом доллара.

Факторы, ведущие к снижению цен:

Рост предложения за счет активизации уборки в регионах Центрального и Приволжского федеральных округов.

Резюме:

Предложение подсолнечника в российских регионах немного подрастает по мере продвижения уборочной кампании в центральной части страны. При этом в Центральном федеральном округе торговая активность фермеров по-прежнему невелика, впрочем, как и у маслозаводов, которые не спешат повышать закупочные цены (текущие уровни — 36000-38000 рублей за тонну с НДС, CPT), ориентируясь на динамику урожайности в ходе полевых работ. Отмечается, что качество сырья, которое сейчас поступает на масложировые предприятия, остается одним из лучших за последние несколько лет, несмотря на природные катаклизмы последних месяцев.

На Юге ценовая ситуация существенно не изменилась, переработчики стараются контрактовать подсолнечник в диапазоне 35000-35500 рублей за тонну без НДС (CPT), однако с учетом высокой конкуренции отдельные заводы готовы платить до 37000 рублей без НДС (CPT). На данный момент рынок тяготеет к росту, как за счет более дефицитного баланса на старте сезона, так и растущей цены на масло на мировом рынке. Слабые темпы переработки и предложения масла на экспорт в Украине также добавляют поддержки рынку подсолнечника.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Бразилия планирует повысить мандат на биодизель с середины 2025 года, что приведет к росту внутреннего использования соевого масла.

Минимальные осадки в последние несколько недель в Бразилии могут отсрочить сев сои и негативно повлиять на урожайность.

Факторы, ведущие к снижению цен:

Максимально высокие запасы растительных масел в Индии с начала 2024 года, профицит пальмового масла в Малайзии.

Планы Индии по увеличению импортной пошлины на растительные масла в целях поддержки переработчиков в стране.

Планы Аргентины и Бразилии по увеличению посевов сои под урожай 2024/25 за счет сокращения площадей кукурузы.

Российский рынок

Факторы, ведущие к росту цен:

Снижение оценок урожая сои на Европейской части России будет поддерживать цены на фоне роста конкуренции между переработчиками.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Тенденции на российском соевом рынке остаются прежними: переработчики продолжают активно конкурировать за бобы с высоким содержанием протеина, хотя их предложение не так невелико, как хотелось бы всем участникам рынка. На отчетной неделе стало известно о закупках высокопротеиновой сои свыше 46000 рублей за тонну с НДС (CPT). Тем не менее в среднем маслозаводы стараются держать закупочную стоимость такого сырья на уровне 45000 рублей за тонну с НДС (CPT).

Источник: https://поле.рф