Аналитика цен на урожай к 6 сентября

Аналитика цен на урожай к 6 сентября

Цены на подсолнечник еще не нашли свой потолок

Цены на пшеницу в портах в первую неделю сентября возобновили рост благодаря активному экспорту и снижению пошлины. Импортный спрос на ячмень несколько утихает после сверхактивных закупок в первые два месяца нового сезона, но цены на культуру пока стабильны. Подсолнечный комплекс находится в поиске «ценового потолка», так как слабая урожайность на юге вынуждает аграриев сдерживать продажи семечки.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Ухудшение потенциала урожая пшеницы и ячменя в Европейском союзе.

Снижение урожая пшеницы в Бразилии поддержит спрос на импортное сырье.

Факторы, ведущие к снижению цен:

Рост прогнозов производства в Австралии на фоне благоприятной погоды. Перспектива рекордного урожая в Казахстане обвалила закупочные цены на внутреннем рынке.

Российский рынок

Факторы, ведущие к росту цен:

Рост спроса со стороны животноводов поддерживает цены на фуражную пшеницу на внутреннем рынке.

Снижение пошлины на 209 рублей за тонну.

Высокий лайн-ап на старте месяца поддерживает цены экспортеров

Факторы, ведущие к снижению цен:

Высокая урожайность в Сибири на фоне запрета поставок в Казахстан будет негативно влиять на цены в макрорегионе.

Резюме:

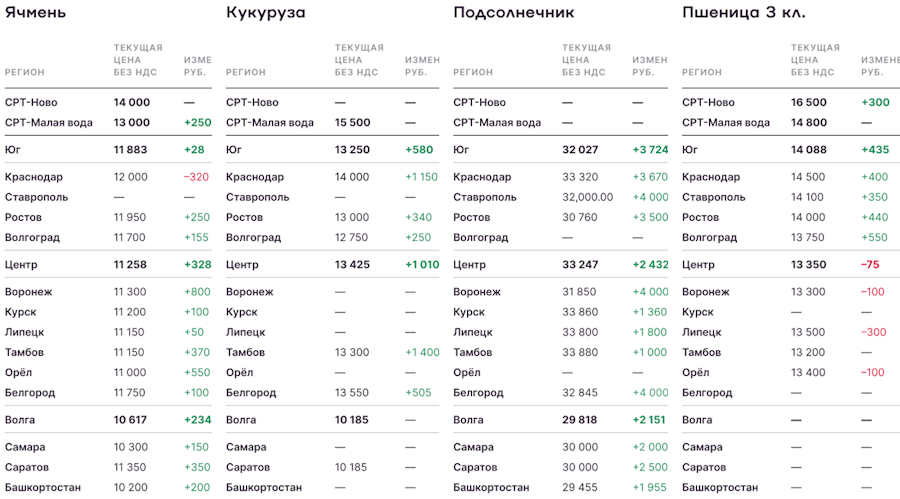

На отчетной неделе цены на пшеницу 3 и 4 класса в портах резко возросли, что объясняется активной погрузкой на экспорт, а также ожидаемым снижением пошлины. Цены на базисе FOB, как и курс доллара, остаются относительно стабильными. Учитывая резкий подъем на других мировых базисах (Евросоюз, США), стоит ожидать укрепления котировок и в Причерноморье. Кроме того, поддержку может добавить и снижение предложения сырья к реализации с учетом спроса на внутреннем рынке.

Ячмень

Факторы, ведущие к росту цен:

Ухудшение потенциала урожая пшеницы и ячменя в Европейском союзе.

Факторы, ведущие к снижению цен:

Рост прогнозов производства в Австралии на фоне благоприятной погоды.

Российский рынок

Факторы, ведущие к росту цен:

Активный спрос на фуражные зерновые на внутреннем рынке.

Факторы, ведущие к снижению цен:

Лайн-ап на сентябрь указывает на падение импортного спроса на российский ячмень после двух месяцев активных закупок.

Резюме:

Текущие цены на ячмень близки к паритетным уровням исходя из текущих реалий на мировом рынке. Экспортные отгрузки будут постепенно замедляться как ввиду снижения свободных объемов у российских аграриев, так и по причине прохождения активной фазы закупок у импортеров на старте сезона. Влияние на рынок будет оказывать спрос Китая и грядущий урожай в Австралии, что может усилить конкуренцию между экспортерами.

Кукуруза

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Усиление конкуренции со стороны США на фоне значительного роста поставок в Европейский союз, что давит на цены Украины и Причерноморья в целом.

Российский рынок

Факторы, ведущие к росту цен:

Ухудшение перспектив урожая кукурузы в России сдерживает старт экспортных отгрузок и дает поддержку ценам.

Снижение пошлины более чем на 200 рублей за тонну.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Расчетные уровни цен на кукурузу остаются около 14700-14800 рублей за тонну без НДС, однако реального экспортного рынка по новому урожаю пока не сформировано. На «большой воде» котировки, по сути, отсутствуют, на «малой воде» кукуруза продолжает торговаться на уровне 15000 рублей за тонну. В ближайшие недели реализация будет фокусироваться на внутренний рынок, экспортный рынок начнет формироваться с октября.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Возможное введение пошлин со стороны Китая на канадский рапс может повысить спрос на другие виды масел.

Снижение экспортного потенциала с четвертого квартала.

Факторы, ведущие к снижению цен:

Падение цен на нефть на фоне ожидания высоких запасов.

Российский рынок

Факторы, ведущие к росту цен:

Старт уборки на Юге России указывает на потенциальное сокращение валового сбора относительно ожиданий.

Рост цен на масло постепенно транслируется на сырьевой рынок.

Факторы, ведущие к снижению цен:

Потенциал урожая в Центральном федеральном округе может оказаться выше ожиданий, но уборка только начинается.

Резюме:

Рост закупочных цен на подсолнечник в российских регионах продолжается на фоне слабых темпов реализации сырья со стороны сельхозпроизводителей, которые активно молотят семечку нового урожая. На этом фоне предприятия стремятся сформировать базу для работы в краткосрочной перспективе, рассчитывая при этом еще и на постепенное снижение стоимости подсолнечника по мере продвижения полевых работ в Центральном федеральном округе.

Пока же в данном макрорегионе крупные переработчики готовы закупать партии примерно по 35000 рублей за тонну без НДС (CPT). На Юге ситуация схожая, основная масса заводов приобретают сырье по 34000-35000 рублей за тонну без НДС (CPT) с потенциалом к повышению. В Поволжье первые предложения на новый урожай звучат на уровне 33000-34000 рублей за тонну с НДС (CPT), но о реальных сделках не сообщается: сырье, вероятно, поставляют фермеры, которые не имеют возможности заложить его на хранение. С учетом текущей ситуации можно предположить, что цены «еще не нашли свой потолок», особенно в связи со слабыми темпами продаж маслосемян.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Цены на пальмовое масло растут на фоне планов Индонезии увеличивать мандат по биодизелю до пятидесятипроцентного уровня. С 2025 году мандат вырастет до 40%.

Возможное введение пошлин со стороны Китая на канадский рапс может повысить спрос на другие виды масел.

Факторы, ведущие к снижению цен:

Падение цен на нефть на фоне ожидания высоких запасов.

Высокие запасы биодизеля в Евросоюзе привели к резкому замедлению спроса на масла, что может сохраняться до конца 2024 года.

Российский рынок

Факторы, ведущие к росту цен:

Слабая урожайность на Юге РФ сдерживает продажи со стороны фермеров.

Факторы, ведущие к снижению цен:

Потенциал урожая в Центральном федеральном округе может оказаться выше ожиданий, но уборка только начинается.

Резюме:

Уборочная кампания сои в российских регионах все активнее набирает обороты. Темпы полевых работ намного активнее прошлогодних, самое заметное опережение отмечается в Центральном федеральном округе. Ситуация с урожайностью, особенно на Юге, пока оставляет желать лучшего: на Кубани показатели пока вдвое ниже уровня 2023 года.

На этом фоне запросы со стороны фермеров на реализацию высокопротеиновой сои остаются высокими (на уровне 50000 рублей за тонну с НДС (CPT), в то время как заводы пока не торопятся с контрактацией по таким уровням. При этом отмечается частичное укрепление цен на готовую продукцию: в Южном федеральном округе соевое масло подорожало до 80000 рублей за тонну с НДС (EXW).

Цены на пшеницу в портах в первую неделю сентября возобновили рост благодаря активному экспорту и снижению пошлины. Импортный спрос на ячмень несколько утихает после сверхактивных закупок в первые два месяца нового сезона, но цены на культуру пока стабильны. Подсолнечный комплекс находится в поиске «ценового потолка», так как слабая урожайность на юге вынуждает аграриев сдерживать продажи семечки.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Ухудшение потенциала урожая пшеницы и ячменя в Европейском союзе.

Снижение урожая пшеницы в Бразилии поддержит спрос на импортное сырье.

Факторы, ведущие к снижению цен:

Рост прогнозов производства в Австралии на фоне благоприятной погоды. Перспектива рекордного урожая в Казахстане обвалила закупочные цены на внутреннем рынке.

Российский рынок

Факторы, ведущие к росту цен:

Рост спроса со стороны животноводов поддерживает цены на фуражную пшеницу на внутреннем рынке.

Снижение пошлины на 209 рублей за тонну.

Высокий лайн-ап на старте месяца поддерживает цены экспортеров

Факторы, ведущие к снижению цен:

Высокая урожайность в Сибири на фоне запрета поставок в Казахстан будет негативно влиять на цены в макрорегионе.

Резюме:

На отчетной неделе цены на пшеницу 3 и 4 класса в портах резко возросли, что объясняется активной погрузкой на экспорт, а также ожидаемым снижением пошлины. Цены на базисе FOB, как и курс доллара, остаются относительно стабильными. Учитывая резкий подъем на других мировых базисах (Евросоюз, США), стоит ожидать укрепления котировок и в Причерноморье. Кроме того, поддержку может добавить и снижение предложения сырья к реализации с учетом спроса на внутреннем рынке.

Ячмень

Факторы, ведущие к росту цен:

Ухудшение потенциала урожая пшеницы и ячменя в Европейском союзе.

Факторы, ведущие к снижению цен:

Рост прогнозов производства в Австралии на фоне благоприятной погоды.

Российский рынок

Факторы, ведущие к росту цен:

Активный спрос на фуражные зерновые на внутреннем рынке.

Факторы, ведущие к снижению цен:

Лайн-ап на сентябрь указывает на падение импортного спроса на российский ячмень после двух месяцев активных закупок.

Резюме:

Текущие цены на ячмень близки к паритетным уровням исходя из текущих реалий на мировом рынке. Экспортные отгрузки будут постепенно замедляться как ввиду снижения свободных объемов у российских аграриев, так и по причине прохождения активной фазы закупок у импортеров на старте сезона. Влияние на рынок будет оказывать спрос Китая и грядущий урожай в Австралии, что может усилить конкуренцию между экспортерами.

Кукуруза

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Усиление конкуренции со стороны США на фоне значительного роста поставок в Европейский союз, что давит на цены Украины и Причерноморья в целом.

Российский рынок

Факторы, ведущие к росту цен:

Ухудшение перспектив урожая кукурузы в России сдерживает старт экспортных отгрузок и дает поддержку ценам.

Снижение пошлины более чем на 200 рублей за тонну.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Расчетные уровни цен на кукурузу остаются около 14700-14800 рублей за тонну без НДС, однако реального экспортного рынка по новому урожаю пока не сформировано. На «большой воде» котировки, по сути, отсутствуют, на «малой воде» кукуруза продолжает торговаться на уровне 15000 рублей за тонну. В ближайшие недели реализация будет фокусироваться на внутренний рынок, экспортный рынок начнет формироваться с октября.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Возможное введение пошлин со стороны Китая на канадский рапс может повысить спрос на другие виды масел.

Снижение экспортного потенциала с четвертого квартала.

Факторы, ведущие к снижению цен:

Падение цен на нефть на фоне ожидания высоких запасов.

Российский рынок

Факторы, ведущие к росту цен:

Старт уборки на Юге России указывает на потенциальное сокращение валового сбора относительно ожиданий.

Рост цен на масло постепенно транслируется на сырьевой рынок.

Факторы, ведущие к снижению цен:

Потенциал урожая в Центральном федеральном округе может оказаться выше ожиданий, но уборка только начинается.

Резюме:

Рост закупочных цен на подсолнечник в российских регионах продолжается на фоне слабых темпов реализации сырья со стороны сельхозпроизводителей, которые активно молотят семечку нового урожая. На этом фоне предприятия стремятся сформировать базу для работы в краткосрочной перспективе, рассчитывая при этом еще и на постепенное снижение стоимости подсолнечника по мере продвижения полевых работ в Центральном федеральном округе.

Пока же в данном макрорегионе крупные переработчики готовы закупать партии примерно по 35000 рублей за тонну без НДС (CPT). На Юге ситуация схожая, основная масса заводов приобретают сырье по 34000-35000 рублей за тонну без НДС (CPT) с потенциалом к повышению. В Поволжье первые предложения на новый урожай звучат на уровне 33000-34000 рублей за тонну с НДС (CPT), но о реальных сделках не сообщается: сырье, вероятно, поставляют фермеры, которые не имеют возможности заложить его на хранение. С учетом текущей ситуации можно предположить, что цены «еще не нашли свой потолок», особенно в связи со слабыми темпами продаж маслосемян.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Цены на пальмовое масло растут на фоне планов Индонезии увеличивать мандат по биодизелю до пятидесятипроцентного уровня. С 2025 году мандат вырастет до 40%.

Возможное введение пошлин со стороны Китая на канадский рапс может повысить спрос на другие виды масел.

Факторы, ведущие к снижению цен:

Падение цен на нефть на фоне ожидания высоких запасов.

Высокие запасы биодизеля в Евросоюзе привели к резкому замедлению спроса на масла, что может сохраняться до конца 2024 года.

Российский рынок

Факторы, ведущие к росту цен:

Слабая урожайность на Юге РФ сдерживает продажи со стороны фермеров.

Факторы, ведущие к снижению цен:

Потенциал урожая в Центральном федеральном округе может оказаться выше ожиданий, но уборка только начинается.

Резюме:

Уборочная кампания сои в российских регионах все активнее набирает обороты. Темпы полевых работ намного активнее прошлогодних, самое заметное опережение отмечается в Центральном федеральном округе. Ситуация с урожайностью, особенно на Юге, пока оставляет желать лучшего: на Кубани показатели пока вдвое ниже уровня 2023 года.

На этом фоне запросы со стороны фермеров на реализацию высокопротеиновой сои остаются высокими (на уровне 50000 рублей за тонну с НДС (CPT), в то время как заводы пока не торопятся с контрактацией по таким уровням. При этом отмечается частичное укрепление цен на готовую продукцию: в Южном федеральном округе соевое масло подорожало до 80000 рублей за тонну с НДС (EXW).

Источник: https://поле.рф