Аналитика цен на урожай к 30 августа

Аналитика цен на урожай к 30 августа

Ухудшение перспектив урожая двигает цены вверх

Данные об урожайности кукурузы, сои и подсолнечника на старте уборочной кампании не вселяют оптимизма с точки зрения перспектив валового сбора, однако для ценовых показателей это становится фактором роста. Экспорт ячменя идет рекордными темпами: за первые два месяца сезона за рубеж отправлено порядка 35-40% потенциала на весь сезон. Котировки пшеницы тем временем снизились, однако эксперты считают, что в четвертом квартале стоит ожидать разворота тренда.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Резкое снижение оценок урожая пшеницы во Франции и Германии.

Факторы, ведущие к снижению цен:

Замедление тендерной активности, закупки Туниса и Иордании подтверждают стагнацию цен в диапазоне $215-220 за тонну (FOB Черное море).

Российский рынок

Факторы, ведущие к росту цен:

Ухудшение качественных показателей пшеницы в Поволжье и Западной Сибири на фоне проливных дождей в период уборки.

Факторы, ведущие к снижению цен:

Продолжающийся рост экспортной пошлины.

Резюме:

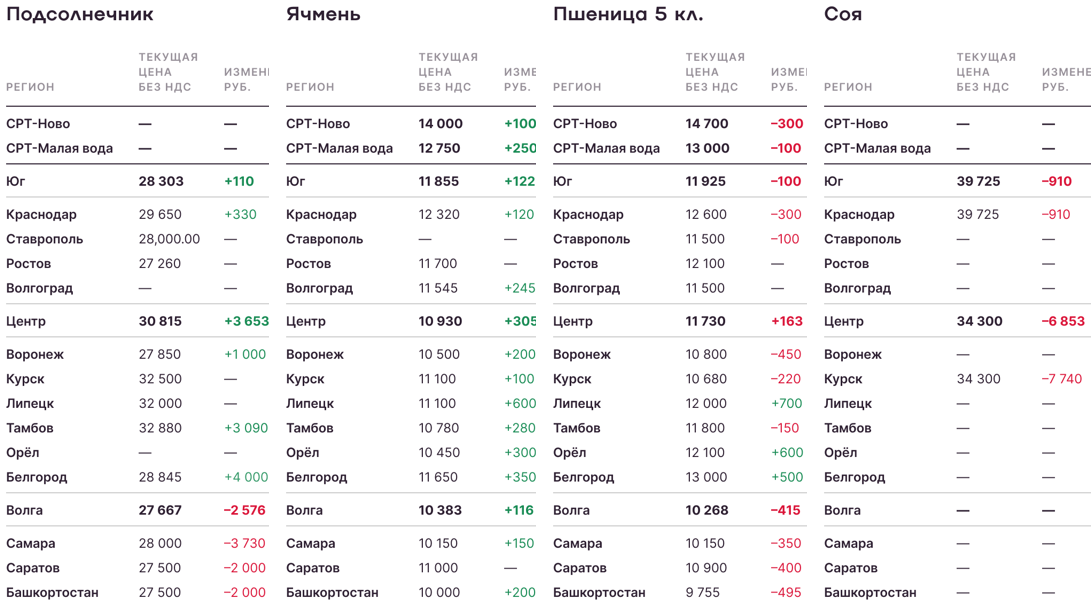

Закупочные цены на пшеницу в глубоководных портах к концу августа резко снизились на фоне роста пошлины и очевидного падения импортного спроса на четвертый квартал. Отдельные тендеры Иордании и Туниса, где закупили небольшие партии (60 и 75 тыс. тонн соответственно), подтвердили уровень цен FOB Черное море в диапазоне $215-220 за тонну. Тем не менее на рынке усиливаются опасения относительно итогового урожая и экспортного потенциала Евросоюза, где в очередной раз были снижены оценки по урожаю во Франции и Германии. Также к факторам поддержки добавляется негатив по качеству пшеницы в Поволжье. Однако быстрой реакции вряд ли стоит ожидать, сентябрь может пройти под давлением предложения экспортеров, и только в четвертом квартале возможен разворот рынка в сторону роста.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Китай может сократить импортные закупки ячменя и других сельхозкультур на фоне значительных запасов и недостаточного спроса на внутреннем рынке.

Российский рынок

Факторы, ведущие к росту цен:

Слабый урожай и снижение экспортного потенциала на фоне активных отгрузок в июле-августе. За первые 2 месяца экспортировано около 1,7 млн тонн, что эквивалентно 35-40% потенциала на весь сезон.

Факторы, ведущие к снижению цен:

Приоритет в части реализации ячменя на старте сезона обеспечивает высокое предложение.

Резюме:

На рынке ячменя ценовые ожидания совпадают с реальностью (расчетными уровнями экспортного паритета). Российские экспортеры продолжают активно поставлять культуру в Саудовскую Аравию, Ливию и Иран, в августе экспорт вновь приблизится к 900 тыс. тонн, несмотря на снижение урожая в России. Негативным фактором может выступить спрос Китая, который накопил значительные запасы и может снизить активность до конца года. В этом случае стоит ожидать роста конкуренции с Украиной и Австралией на общих рынках сбыта в регионе MENA (Ближний Восток и Северная Африка).

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Ухудшение прогнозов урожая в Евросоюзе.

Факторы, ведущие к снижению цен:

Дожди в США могут улучшить состояние поздних посевов и снизить негатив от повышенных температур в ряде производящих регионов.

Старт уборки в России и на Украине.

Российский рынок

Факторы, ведущие к росту цен:

Старт уборки на Юге России указывает на потенциальное сокращение валового сбора относительно ожиданий.

Факторы, ведущие к снижению цен:

Рост стоимости фрахта на Каспийском направлении может негативно повлиять на рублевые котировки (СРТ).

Резюме:

Цены на новый урожай кукурузы в глубоководных портах по-прежнему не сформировались. Рынок ждет продвижения уборки для более четкого понимания потенциала урожая, который может оказаться ниже ожиданий с учетом достаточно слабой урожайности на старте уборки в южных регионах. С учетом начала уборки и грядущей активной фазы экспорта из Украины цены на старте могут просесть до 14500—15000 рублей за тонну, однако в России поддержку может оказать внутренний рынок, а также спрос ближайших покупателей (Иран, Турция).

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Существенное снижение предложения подсолнечника в России и Украине в сезоне 2024/25.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Старт уборки на Юге России указывает на потенциальное сокращение валового сбора относительно ожиданий.

Рост рублевых котировок на масло за счет курса доллара и цен FOB.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на подсолнечник нового урожая в российских регионах на отчетной неделе укреплялись, большинство маслозаводов рассчитывало на повышение торговой активности со стороны аграриев. Многие заводы, завершившие планово-предупредительные ремонтные работы, нуждались в сырьевой базе для работы в краткосрочной перспективе. Кроме того, поддержку рублевым ценам на семечку оказывала ситуация с ростом котировок на масло: экспортеры повысили цены в порту Тамань до 86000—87000 рублей за тонну с НДС (CPT). Примерно аналогичные цены озвучиваются и в других портах: Кавказ, Ейск и Ростов. Текущие перспективы как с точки зрения урожая подсолнечника, так и тенденций на мировом рынке масел указывают на потенциал роста цен на масла и, как следствие, подсолнечник на российском рынке.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Рост цен на пальмовое масло на фоне планов Индонезии по повышению биотопливного мандата и данных о снижении запасов на внутреннем рынке.

Факторы, ведущие к снижению цен:

Позитивные ожидания по урожаю сои в Южной Америке на будущий сезон. Рост оценок частных агентств в США по урожаю сои до 129 млн тонн.

Российский рынок

Факторы, ведущие к росту цен:

Старт уборки на Юге России указывает на потенциальное сокращение валового сбора относительно ожиданий.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Предложение сои на российском рынке к концу августа постепенно растет по мере активизации уборочной кампании, однако сельхозпредприятия пока не спешат с реализацией маслосемян с высоким содержанием протеина, ссылаясь на весьма низкие закупочные цены переработчиков. В частности, маслозаводы в Южном федеральном округе готовы закупать бобы нового урожая по 45000—46000 рублей за тонну с НДС (CPT), но, отталкиваясь от реальных запросов фермеров, сделки возможно заключать лишь по 50000 рублей за тонну с НДС (CPT), что приводит к довольно слабой торговой активности. Важным фактором станет понимание перспектив урожая в Центре через 2-3 недели активной уборки. Наиболее вероятно ухудшение потенциала валового сбора и дальнейшее повышение закупочных цен переработчиками.

Данные об урожайности кукурузы, сои и подсолнечника на старте уборочной кампании не вселяют оптимизма с точки зрения перспектив валового сбора, однако для ценовых показателей это становится фактором роста. Экспорт ячменя идет рекордными темпами: за первые два месяца сезона за рубеж отправлено порядка 35-40% потенциала на весь сезон. Котировки пшеницы тем временем снизились, однако эксперты считают, что в четвертом квартале стоит ожидать разворота тренда.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Резкое снижение оценок урожая пшеницы во Франции и Германии.

Факторы, ведущие к снижению цен:

Замедление тендерной активности, закупки Туниса и Иордании подтверждают стагнацию цен в диапазоне $215-220 за тонну (FOB Черное море).

Российский рынок

Факторы, ведущие к росту цен:

Ухудшение качественных показателей пшеницы в Поволжье и Западной Сибири на фоне проливных дождей в период уборки.

Факторы, ведущие к снижению цен:

Продолжающийся рост экспортной пошлины.

Резюме:

Закупочные цены на пшеницу в глубоководных портах к концу августа резко снизились на фоне роста пошлины и очевидного падения импортного спроса на четвертый квартал. Отдельные тендеры Иордании и Туниса, где закупили небольшие партии (60 и 75 тыс. тонн соответственно), подтвердили уровень цен FOB Черное море в диапазоне $215-220 за тонну. Тем не менее на рынке усиливаются опасения относительно итогового урожая и экспортного потенциала Евросоюза, где в очередной раз были снижены оценки по урожаю во Франции и Германии. Также к факторам поддержки добавляется негатив по качеству пшеницы в Поволжье. Однако быстрой реакции вряд ли стоит ожидать, сентябрь может пройти под давлением предложения экспортеров, и только в четвертом квартале возможен разворот рынка в сторону роста.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Китай может сократить импортные закупки ячменя и других сельхозкультур на фоне значительных запасов и недостаточного спроса на внутреннем рынке.

Российский рынок

Факторы, ведущие к росту цен:

Слабый урожай и снижение экспортного потенциала на фоне активных отгрузок в июле-августе. За первые 2 месяца экспортировано около 1,7 млн тонн, что эквивалентно 35-40% потенциала на весь сезон.

Факторы, ведущие к снижению цен:

Приоритет в части реализации ячменя на старте сезона обеспечивает высокое предложение.

Резюме:

На рынке ячменя ценовые ожидания совпадают с реальностью (расчетными уровнями экспортного паритета). Российские экспортеры продолжают активно поставлять культуру в Саудовскую Аравию, Ливию и Иран, в августе экспорт вновь приблизится к 900 тыс. тонн, несмотря на снижение урожая в России. Негативным фактором может выступить спрос Китая, который накопил значительные запасы и может снизить активность до конца года. В этом случае стоит ожидать роста конкуренции с Украиной и Австралией на общих рынках сбыта в регионе MENA (Ближний Восток и Северная Африка).

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Ухудшение прогнозов урожая в Евросоюзе.

Факторы, ведущие к снижению цен:

Дожди в США могут улучшить состояние поздних посевов и снизить негатив от повышенных температур в ряде производящих регионов.

Старт уборки в России и на Украине.

Российский рынок

Факторы, ведущие к росту цен:

Старт уборки на Юге России указывает на потенциальное сокращение валового сбора относительно ожиданий.

Факторы, ведущие к снижению цен:

Рост стоимости фрахта на Каспийском направлении может негативно повлиять на рублевые котировки (СРТ).

Резюме:

Цены на новый урожай кукурузы в глубоководных портах по-прежнему не сформировались. Рынок ждет продвижения уборки для более четкого понимания потенциала урожая, который может оказаться ниже ожиданий с учетом достаточно слабой урожайности на старте уборки в южных регионах. С учетом начала уборки и грядущей активной фазы экспорта из Украины цены на старте могут просесть до 14500—15000 рублей за тонну, однако в России поддержку может оказать внутренний рынок, а также спрос ближайших покупателей (Иран, Турция).

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Существенное снижение предложения подсолнечника в России и Украине в сезоне 2024/25.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Старт уборки на Юге России указывает на потенциальное сокращение валового сбора относительно ожиданий.

Рост рублевых котировок на масло за счет курса доллара и цен FOB.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на подсолнечник нового урожая в российских регионах на отчетной неделе укреплялись, большинство маслозаводов рассчитывало на повышение торговой активности со стороны аграриев. Многие заводы, завершившие планово-предупредительные ремонтные работы, нуждались в сырьевой базе для работы в краткосрочной перспективе. Кроме того, поддержку рублевым ценам на семечку оказывала ситуация с ростом котировок на масло: экспортеры повысили цены в порту Тамань до 86000—87000 рублей за тонну с НДС (CPT). Примерно аналогичные цены озвучиваются и в других портах: Кавказ, Ейск и Ростов. Текущие перспективы как с точки зрения урожая подсолнечника, так и тенденций на мировом рынке масел указывают на потенциал роста цен на масла и, как следствие, подсолнечник на российском рынке.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Рост цен на пальмовое масло на фоне планов Индонезии по повышению биотопливного мандата и данных о снижении запасов на внутреннем рынке.

Факторы, ведущие к снижению цен:

Позитивные ожидания по урожаю сои в Южной Америке на будущий сезон. Рост оценок частных агентств в США по урожаю сои до 129 млн тонн.

Российский рынок

Факторы, ведущие к росту цен:

Старт уборки на Юге России указывает на потенциальное сокращение валового сбора относительно ожиданий.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Предложение сои на российском рынке к концу августа постепенно растет по мере активизации уборочной кампании, однако сельхозпредприятия пока не спешат с реализацией маслосемян с высоким содержанием протеина, ссылаясь на весьма низкие закупочные цены переработчиков. В частности, маслозаводы в Южном федеральном округе готовы закупать бобы нового урожая по 45000—46000 рублей за тонну с НДС (CPT), но, отталкиваясь от реальных запросов фермеров, сделки возможно заключать лишь по 50000 рублей за тонну с НДС (CPT), что приводит к довольно слабой торговой активности. Важным фактором станет понимание перспектив урожая в Центре через 2-3 недели активной уборки. Наиболее вероятно ухудшение потенциала валового сбора и дальнейшее повышение закупочных цен переработчиками.

Источник: https://поле.рф