Аналитика цен на урожай к 26 июля

Аналитика цен на урожай к 26 июля

Экспортеры конкурируют с внутренними покупателями

Цены на пшеницу демонстрируют долгожданный рост на текущей неделе. Экспортеры повышают закупочные прайсы вслед за внутренними покупателями, чтобы не терять своей конкурентоспособности. Устойчивый спрос Ирана на российскую кукурузу обеспечивает стабильность в этом сегменте. Рынок подсолнечника и сои пока малоликвиден в преддверии ухода перерабатывающих заводов на планово-предупредительные работы.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Европейская комиссия понизила прогноз производства пшеницы в странах Евросоюза в сезоне 2024/25 на 1,1 млн тонн – до 120,8 млн тонн (-4% к сезону 2023/24).

Рост импортного потенциала Марокко в сезоне 2024/25: по данным Минсельхоза США (USDA), он оценивается на уровне 7,5 млн тонн (+15% к сезоне 2023/24, +39% к среднему уровню за 5 лет) на фоне засушливых условий в стране и снижения собственного производства на 43% до 3,1 млн тонн.

Факторы, ведущие к снижению цен:

Улучшение оценок производства пшеницы в сезоне 2024/25 в странах Северного полушария. Минсельхоз Канады ожидает рост валового сбора до 35,4 млн тонн (+800 тыс. тонн к июньскому прогнозу, +3,4 млн тонн к аналогичному периоду прошлого года). В то же время агентство Refinitiv Commodities Research увеличило оценку производства в США на 1,7 млн тонн – до 53,5 млн тонн (54,7 млн тонн, по оценкам USDA, 49,3 млн тонн в сезоне 2023/24).

Российский рынок

Факторы, ведущие к росту цен:

Рост экспортных цен и ожидаемое снижение вывозной пошлины на следующей неделе.

Минимальное количество предложений со стороны аграриев, готовых к реализации нового урожая, на фоне более высокой себестоимости производства в текущем сезоне и ожиданий роста цен.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

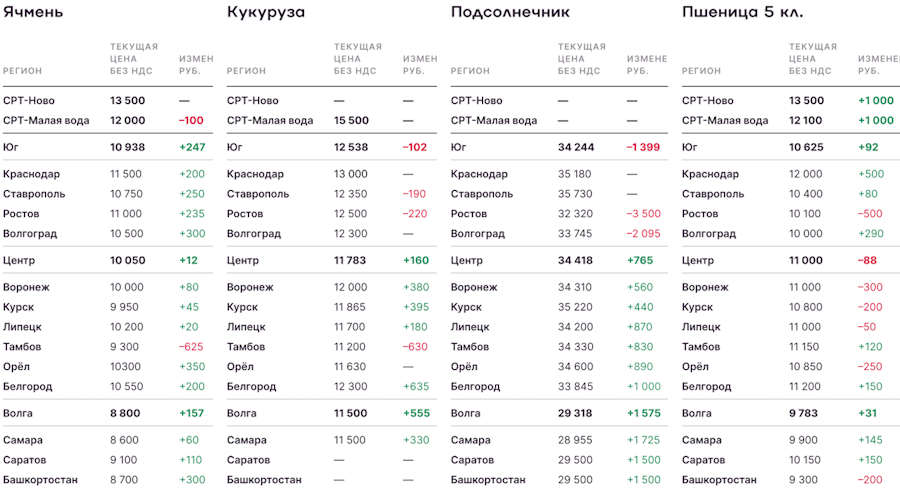

Стоимость закупки в пшеницы 4 класса с протеином 12,5% в глубоководных портах (СРТ) на отчетной неделе составляла 15100-15500 рублей НДС, а к концу недели появились предложения о закупке на уровне 15700 рублей за тонну. На фоне укрепления рубля, а также текущих уровней FOB, указанный диапазон являлся несколько выше расчетного. В то же время поддержку экспортным ценам оказывает ситуация на внутреннем рынке, где мукомольные предприятия на фоне роста спроса на сырье готовы выставлять более высокие прайсы. Плюс ко всему возросшая себестоимость пшеницы не позволяет аграриям идти на компромисс и снижать цены реализации. Дополнительным «бычьим» фактором выступает и уменьшение экспортной пошлины. На этом фоне для заполнения объемов реализации экспортеры вынуждены закупать пшеницу по стоимости выше уровня паритета.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Европейская комиссия понизила прогноз производства ячменя в странах Европейского союза в сезоне 2024/25 на 700 тыс. тонн – до 52,7 млн тонн (+11% к уровню 2023/24)

Согласно июльскому прогнозу Минсельхоза Канады, валовой сбор ячменя в стране в сезоне 2024/25 ожидается на уровне 8,5 млн тонн (-1 млн тонн к июню, 400 тыс. тонн к сезону 2023/24).

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Сохранение высокого спроса на российский ячмень со стороны основных импортеров и расширение географии присутствия: Южная Корея закупила 5 тыс. тонн российского ячменя с поставкой в октябре 2024 года.

Факторы, ведущие к снижению цен:

Высокие темпы уборки и поступление нового урожая на рынок. По состоянию на 25 июля убрано 1,7 млн гектаров против 900 тыс. гектаров на аналогичный период 2023 года, намолочено более 5 млн тонн.

Резюме:

Высокий спрос на ячмень российского происхождения продолжает сохраняться, что нашло свое отражение в росте цен на базисе FOB, однако укрепление рубля ограничило положительную динамику. Тем не менее были зафиксированы отдельные сделки и на уровне 13 800 рублей за тонну без НДС. На фоне конкуренции с внутренними потребителями в ближайшей перспективе можно ожидать сохранения цен в текущих диапазонах, несмотря на активное поступление нового урожая на внутренний рынок.

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Прогноз засушливых погодных условий на следующую неделю в кукурузном поясе США.

Европейское агентство Mars из-за жарких и сухих погодных условий в юго-восточной Европе провело понижательную корректировку урожайности кукурузы в странах Евросоюза в сезоне 2024/25 — 72 центнера с гектара (-4% к прошлому прогнозу, -4% к аналогичному периоду прошлого года). Также была снижена ожидаемая урожайность кукурузы для Украины — до 40,7 центнеров с гектара (-1% к прошлом прогнозу, -10% к аналогичному периоду прошлого года).

Факторы, ведущие к снижению цен:

Улучшение оценки общего производства кукурузы в Бразилии в сезоне 2023/24 на 2 млн тонн — до 120 млн тонн (132 млн тонн в сезоне 2022/23) на фоне высоких темпов уборки кукурузы второго урожая и благоприятных погодных условий в конце сезона, по данным Refinitiv Commodities Research.

Российский рынок

Факторы, ведущие к росту цен:

Сохранение импортного спроса со стороны Ирана.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено

Резюме:

На текущей неделе цены на кукурузу сохраняли стабильность, несмотря на то, что котировки FOB указывают на заметно более низкий расчетный уровень паритета (13 800 – 14 000 рублей за тонну без НДС). Поддерживающими факторами выступают невысокие запасы кукурузы необходимого качества на российском рынке и как, следствие, конкуренция с внутренними покупателями в совокупности с достаточно устойчивым для конца сезона импортным спросом со стороны Ирана.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Снижение производственного потенциала Украины в новом сезоне. По оценкам агентства «АПК-Информ», производство подсолнечника на Украине может составить 14,4–14,5 млн тонн (-1% к предыдущей оценке; -2% к сезону 23/24).

Факторы, ведущие к снижению цен:

Смещение фокуса Индии на закупки других видов масел. Так, страна в июле импортировала 1,1 млн тонн пальмового масла (+45% к июню), 400 тыс. тонн соевого масла (+45%) и сократила закупки подсолнечного масла на 18% — до 380 тыс. тонн.

Российский рынок

Факторы, ведущие к росту цен:

Опасения касательно нового урожая в связи с засушливыми и жаркими погодными условиями.

Влияние со стороны рынка рапса.

Факторы, ведущие к снижению цен:

Высокая обеспеченность сырьем маслозаводов.

Резюме:

На российском рынке подсолнечника к концу сезона наблюдается крайне низкая ликвидность, что связано с несколькими факторами. Прежде всего на фоне высокой обеспеченности сырьем и скорого массового выхода на планово-предупредительные работы маслозаводы предпочитают сохранять закупочные прайсы на более низком уровне, чем устраивает аграриев.

С другой стороны, разгар уборочной кампании зерновых и рапса смещает фокус производителей на полевые работы, что также снижает их активность на рынке. На этом фоне сообщается о единичных сделках, чаще всего, когда необходимо срочно реализовать продукцию и получить прибыль. В целом подобная ситуация будет сохраняться в перспективе 2-3 недель, поскольку в августе преобладающее большинство маслозаводов останавливают перерабатывающую деятельность. В то же время можно ожидать сохранения постепенного повышательного тренда на фоне опасений и спекуляций касательно нового урожая семечки.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Конкуренция между ключевыми экспортерами за рынки сбыта. По оценкам Anec, Бразилия в июле может поставить на экспорт 10,4 млн тонн соевых бобов (+1,8 млн тонн к аналогичному периоду прошлого года).

Российский рынок

Факторы, ведущие к росту цен:

Влияние со стороны рынка рапса.

Факторы, ведущие к снижению цен:

Скорый старт уборочной кампании (по данным на 25 июля, в Краснодарском крае уже начались работы по уборке сои).

Резюме:

Рынок сои в России аналогично рынку подсолнечника остается малоликвидным. Исчерпание остатков высокопротеиновой культуры урожая 2023/24 года одновременно оказывает и понижательное давление на цены, поскольку перерабатывающие заводы вынуждены переходить на сою с более низким протеином, и повышательное в случае появления предложений сои необходимого качества. Вместе с тем на рынок масличных в России значительное влияние оказывают тенденции в сегменте рапсового комплекса. Несмотря на активное продвижение уборочной кампании, традиционно высокий спрос на рапс в начале сезона повышает конкуренцию и оказывает существенную поддержку ценам.

Цены на пшеницу демонстрируют долгожданный рост на текущей неделе. Экспортеры повышают закупочные прайсы вслед за внутренними покупателями, чтобы не терять своей конкурентоспособности. Устойчивый спрос Ирана на российскую кукурузу обеспечивает стабильность в этом сегменте. Рынок подсолнечника и сои пока малоликвиден в преддверии ухода перерабатывающих заводов на планово-предупредительные работы.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Европейская комиссия понизила прогноз производства пшеницы в странах Евросоюза в сезоне 2024/25 на 1,1 млн тонн – до 120,8 млн тонн (-4% к сезону 2023/24).

Рост импортного потенциала Марокко в сезоне 2024/25: по данным Минсельхоза США (USDA), он оценивается на уровне 7,5 млн тонн (+15% к сезоне 2023/24, +39% к среднему уровню за 5 лет) на фоне засушливых условий в стране и снижения собственного производства на 43% до 3,1 млн тонн.

Факторы, ведущие к снижению цен:

Улучшение оценок производства пшеницы в сезоне 2024/25 в странах Северного полушария. Минсельхоз Канады ожидает рост валового сбора до 35,4 млн тонн (+800 тыс. тонн к июньскому прогнозу, +3,4 млн тонн к аналогичному периоду прошлого года). В то же время агентство Refinitiv Commodities Research увеличило оценку производства в США на 1,7 млн тонн – до 53,5 млн тонн (54,7 млн тонн, по оценкам USDA, 49,3 млн тонн в сезоне 2023/24).

Российский рынок

Факторы, ведущие к росту цен:

Рост экспортных цен и ожидаемое снижение вывозной пошлины на следующей неделе.

Минимальное количество предложений со стороны аграриев, готовых к реализации нового урожая, на фоне более высокой себестоимости производства в текущем сезоне и ожиданий роста цен.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Стоимость закупки в пшеницы 4 класса с протеином 12,5% в глубоководных портах (СРТ) на отчетной неделе составляла 15100-15500 рублей НДС, а к концу недели появились предложения о закупке на уровне 15700 рублей за тонну. На фоне укрепления рубля, а также текущих уровней FOB, указанный диапазон являлся несколько выше расчетного. В то же время поддержку экспортным ценам оказывает ситуация на внутреннем рынке, где мукомольные предприятия на фоне роста спроса на сырье готовы выставлять более высокие прайсы. Плюс ко всему возросшая себестоимость пшеницы не позволяет аграриям идти на компромисс и снижать цены реализации. Дополнительным «бычьим» фактором выступает и уменьшение экспортной пошлины. На этом фоне для заполнения объемов реализации экспортеры вынуждены закупать пшеницу по стоимости выше уровня паритета.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Европейская комиссия понизила прогноз производства ячменя в странах Европейского союза в сезоне 2024/25 на 700 тыс. тонн – до 52,7 млн тонн (+11% к уровню 2023/24)

Согласно июльскому прогнозу Минсельхоза Канады, валовой сбор ячменя в стране в сезоне 2024/25 ожидается на уровне 8,5 млн тонн (-1 млн тонн к июню, 400 тыс. тонн к сезону 2023/24).

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Сохранение высокого спроса на российский ячмень со стороны основных импортеров и расширение географии присутствия: Южная Корея закупила 5 тыс. тонн российского ячменя с поставкой в октябре 2024 года.

Факторы, ведущие к снижению цен:

Высокие темпы уборки и поступление нового урожая на рынок. По состоянию на 25 июля убрано 1,7 млн гектаров против 900 тыс. гектаров на аналогичный период 2023 года, намолочено более 5 млн тонн.

Резюме:

Высокий спрос на ячмень российского происхождения продолжает сохраняться, что нашло свое отражение в росте цен на базисе FOB, однако укрепление рубля ограничило положительную динамику. Тем не менее были зафиксированы отдельные сделки и на уровне 13 800 рублей за тонну без НДС. На фоне конкуренции с внутренними потребителями в ближайшей перспективе можно ожидать сохранения цен в текущих диапазонах, несмотря на активное поступление нового урожая на внутренний рынок.

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Прогноз засушливых погодных условий на следующую неделю в кукурузном поясе США.

Европейское агентство Mars из-за жарких и сухих погодных условий в юго-восточной Европе провело понижательную корректировку урожайности кукурузы в странах Евросоюза в сезоне 2024/25 — 72 центнера с гектара (-4% к прошлому прогнозу, -4% к аналогичному периоду прошлого года). Также была снижена ожидаемая урожайность кукурузы для Украины — до 40,7 центнеров с гектара (-1% к прошлом прогнозу, -10% к аналогичному периоду прошлого года).

Факторы, ведущие к снижению цен:

Улучшение оценки общего производства кукурузы в Бразилии в сезоне 2023/24 на 2 млн тонн — до 120 млн тонн (132 млн тонн в сезоне 2022/23) на фоне высоких темпов уборки кукурузы второго урожая и благоприятных погодных условий в конце сезона, по данным Refinitiv Commodities Research.

Российский рынок

Факторы, ведущие к росту цен:

Сохранение импортного спроса со стороны Ирана.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено

Резюме:

На текущей неделе цены на кукурузу сохраняли стабильность, несмотря на то, что котировки FOB указывают на заметно более низкий расчетный уровень паритета (13 800 – 14 000 рублей за тонну без НДС). Поддерживающими факторами выступают невысокие запасы кукурузы необходимого качества на российском рынке и как, следствие, конкуренция с внутренними покупателями в совокупности с достаточно устойчивым для конца сезона импортным спросом со стороны Ирана.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Снижение производственного потенциала Украины в новом сезоне. По оценкам агентства «АПК-Информ», производство подсолнечника на Украине может составить 14,4–14,5 млн тонн (-1% к предыдущей оценке; -2% к сезону 23/24).

Факторы, ведущие к снижению цен:

Смещение фокуса Индии на закупки других видов масел. Так, страна в июле импортировала 1,1 млн тонн пальмового масла (+45% к июню), 400 тыс. тонн соевого масла (+45%) и сократила закупки подсолнечного масла на 18% — до 380 тыс. тонн.

Российский рынок

Факторы, ведущие к росту цен:

Опасения касательно нового урожая в связи с засушливыми и жаркими погодными условиями.

Влияние со стороны рынка рапса.

Факторы, ведущие к снижению цен:

Высокая обеспеченность сырьем маслозаводов.

Резюме:

На российском рынке подсолнечника к концу сезона наблюдается крайне низкая ликвидность, что связано с несколькими факторами. Прежде всего на фоне высокой обеспеченности сырьем и скорого массового выхода на планово-предупредительные работы маслозаводы предпочитают сохранять закупочные прайсы на более низком уровне, чем устраивает аграриев.

С другой стороны, разгар уборочной кампании зерновых и рапса смещает фокус производителей на полевые работы, что также снижает их активность на рынке. На этом фоне сообщается о единичных сделках, чаще всего, когда необходимо срочно реализовать продукцию и получить прибыль. В целом подобная ситуация будет сохраняться в перспективе 2-3 недель, поскольку в августе преобладающее большинство маслозаводов останавливают перерабатывающую деятельность. В то же время можно ожидать сохранения постепенного повышательного тренда на фоне опасений и спекуляций касательно нового урожая семечки.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Конкуренция между ключевыми экспортерами за рынки сбыта. По оценкам Anec, Бразилия в июле может поставить на экспорт 10,4 млн тонн соевых бобов (+1,8 млн тонн к аналогичному периоду прошлого года).

Российский рынок

Факторы, ведущие к росту цен:

Влияние со стороны рынка рапса.

Факторы, ведущие к снижению цен:

Скорый старт уборочной кампании (по данным на 25 июля, в Краснодарском крае уже начались работы по уборке сои).

Резюме:

Рынок сои в России аналогично рынку подсолнечника остается малоликвидным. Исчерпание остатков высокопротеиновой культуры урожая 2023/24 года одновременно оказывает и понижательное давление на цены, поскольку перерабатывающие заводы вынуждены переходить на сою с более низким протеином, и повышательное в случае появления предложений сои необходимого качества. Вместе с тем на рынок масличных в России значительное влияние оказывают тенденции в сегменте рапсового комплекса. Несмотря на активное продвижение уборочной кампании, традиционно высокий спрос на рапс в начале сезона повышает конкуренцию и оказывает существенную поддержку ценам.

Источник: https://поле.рф