Аналитика цен на урожай к 19 июля

Аналитика цен на урожай к 19 июля

Ячмень наиболее ликвиден

Проблемы с качеством урожая пшеницы в России могут привести к росту мировых цен на культуру. В то же время более высокое предложение фуражного зерна может повлиять на котировки ячменя и кукурузы, которые пока не снижаются благодаря высокому спросу, а в случае с ячменем — активной контрактацией на экспорт. Недосев половины площадей сои в Приморье и вероятные потери урожайности подсолнечника из-за жары станут факторами если не к повышению, то удержанию котировок масличных.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Рост тендерной активности по закупке нового урожая: состоялись крупные тендеры Египта (770 тыс. тонн), Алжира (780 тыс. тонн) и Иордании (60 тыс. тонн). Проблемы с качеством в России и Франции, где пшеница преимущественно имеет протеин 11,5% или ниже.

Факторы, ведущие к снижению цен:

Несмотря на высокий объем закупки на тендерах, средние цены повсеместно идут вниз, обновляя 2-3 месячные минимумы. Покупателям удается «продавливать» сторону предложения.

Пакистан ожидает рекордный урожай пшеницы — более 31 млн тонн, что может полностью обнулить импорт в сезоне 2024/25.

Пшеница из США во второй раз с начала сезона отправлена в Евросоюз. За счет высокого урожая американцы могут усилить свое присутствие в Средиземноморье.

Российский рынок

Факторы, ведущие к росту цен:

Фермеры сдерживают реализацию зерна, реагируя на более слабые показатели урожайности в северных регионах Южного, а также в Центрального и Приволжского федеральных округов.

Факторы, ведущие к снижению цен:

Ожидаемое понижение ставки экспортной пошлины на фоне снижения индикативной цены до $225 за тонну FOB.

Благодаря ранней уборке запасы пшеницы в Южном и Северо-Кавказском федеральных округах значительно превосходят прошлые сезоны.

Резюме:

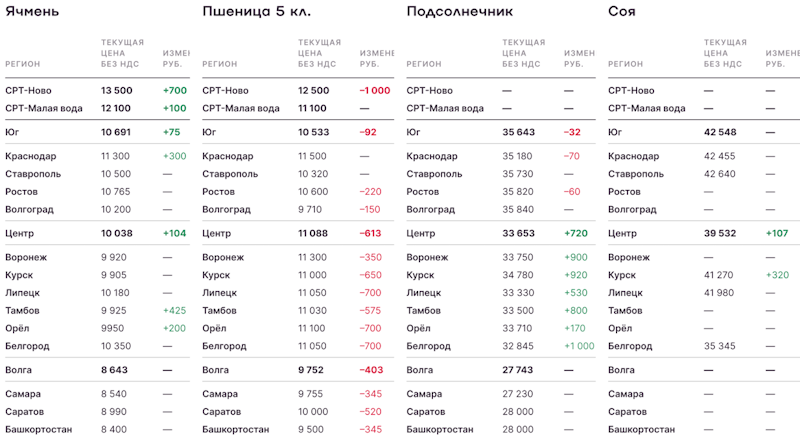

Среднюю стоимость закупки пшеницы в портах (СРТ) можно оценить в 14800 — 15000 рублей за тонну без НДС. В ближайшие две недели рублевые цены будут находиться под давлением мирового рынка, который тяготеет к уровню $210-215 за тонну, некоторую компенсацию может оказать понижение ставки экспортной пошлины. Также ожидается тенденция на увеличение спреда между пшеницей с протеином 12,5% и 11,5%, за счет снижения цен на последнюю на фоне возросшей доли этого (более низкого) качества зерна.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Снижение прогнозов урожая ячменя в Канаде, Евросоюзе и России, по данным Минсельхоза США (USDA), еще более усложнит баланс в сезоне 2024/25.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Устойчиво высокий спрос со стороны Саудовской Аравии, Ирана и стран Северной Африки поддерживает цены на ячмень.

Факторы, ведущие к снижению цен:

Повышенное предложение пшеницы с протеином 11,5% в России будет усиливать конкуренцию в фуражном секторе.

Резюме:

Ячмень на данный момент можно назвать наиболее ликвидной зерновой позицией с точки зрения соотношения собранных объемов и темпов отгрузки на экспорт. С учетом однозначно напряженного баланса в мире в сезоне в 2024/25 импортеры предпочитают контрактовать ячмень наиболее оперативно, не дожидаясь более глубокой просадки, как это происходит в сегменте пшеницы. Учитывая, что глобальная торговля ячменем традиционно наиболее активна в начале сезона (июль-октябрь), повышенный спрос на российский ячмень будет сохраняться.

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Резкое повышение прогноза урожая в США, что улучшило мировой баланс на сезон 2024/25.

Постепенное сокращение импортного спроса Китая на кукурузу в преддверии собственного урожая.

Российский рынок

Факторы, ведущие к росту цен:

Запасы кукурузы в России на 1 июля превышали средний пятилетний уровень.

Факторы, ведущие к снижению цен:

Повышенное предложение пшеницы с протеином 11,5% в России будет усиливать конкуренцию в фуражном секторе.

Резюме:

На текущей неделе цены на кукурузу резко возросли на базисе СРТ «малая вода» — до 15500 рублей за тонну, что не совсем объективно отражает текущие реалии на рынке. Цены на базисе FOB указывают на заметно более низкий расчетный уровень паритета (14000 рублей за тонну без НДС). Скачок цены может быть связан с конкуренцией за объемы с внутренним потребителем, однако текущий уровень стоимости кукурузы становится неинтересным при наличии заметно более дешевого фуража нового урожая (пшеница, ячмень). Вероятнее всего, рынок развернется в сторону снижения к более справедливым уровням.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Ухудшение прогнозов урожая подсолнечника в ключевых странах на фоне засушливой погоды. Оценки снижены в России, на Украине, в Евросоюзе (прежде всего в Румынии и Болгарии), а также в Турции.

Факторы, ведущие к снижению цен:

Конкурентное преимущество в цене на пальмовое масло относительно подсолнечного для импортеров в Азии (в том числе Индии).

Российский рынок

Факторы, ведущие к росту цен:

Фермеры сдерживают продажи подсолнечника, ссылаясь на погодный фактор и возможное падение урожая.

По итогам тендера египетского госагентства по закупкам продовольствия (GASC) было закуплено 20 тыс. тонн соевого масла по средней цене $1014 за тонну CIF, что эквивалентно $935 за тонну FOB. При текущем курсе доллара, это придаст ценам поддержку в конце лета — начале осени.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Влияние жаркой погоды в российских регионах продолжает усиливаться, что соответствующим образом отражается на внутреннем рынке. Цены реализации со стороны сельхозпроизводителей в Центральном федеральном округе чаще звучат на уровне 39 000 — 40 000 рублей за тонну с НДС (CPT), а на Юге котировки превышают отметку в 40 000 рублей за тонну с НДС (CPT). В то время как большинство переработчиков (за исключением небольшой доли тех, кто не покрыт сырьем до завершения сезона) не готовы закупаться по таким ценам. Аграрии в свою очередь сдерживают темпы реализации еще оставшегося к концу сезона сырья. Причина замедления продаж – крайне высокие температуры в основных регионах — производителях семечки, что ведет неизбежным потерям в показателях валового сбора и урожайности на сезона 2024/25.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Снижение прогнозов урожая сои в США и России по оценкам Минсельхоз США (USDA).

Факторы, ведущие к снижению цен:

Высокие темпы переработки и предложение сои на экспорт в Южной Америке на фоне грядущего урожая в Северном полушарии.

Российский рынок

Факторы, ведущие к росту цен:

Недосев значительной части полей, запланированных под сою в Приморье, сократит экспортный потенциал и возможный объем отправок в Европейскую часть России.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на сою на текущей неделе остались практически неизменными, ликвидность по культуре сходит на нет. Закупочные стратегии компаний будут зависеть от потенциала урожая, который можно будет более-менее объективно оценивать после первой декады августа. В остальном на рынке скорее присутствуют «медвежьи» факторы: низкие цены на сою и соевый шрот в мире за счет масштабного южноамериканского предложения, а также грядущее замедление экспортных отгрузок шрота из-за высоких ставок импортных пошлин ЕС, что будет оказывать давление на внутренний рынок.

Проблемы с качеством урожая пшеницы в России могут привести к росту мировых цен на культуру. В то же время более высокое предложение фуражного зерна может повлиять на котировки ячменя и кукурузы, которые пока не снижаются благодаря высокому спросу, а в случае с ячменем — активной контрактацией на экспорт. Недосев половины площадей сои в Приморье и вероятные потери урожайности подсолнечника из-за жары станут факторами если не к повышению, то удержанию котировок масличных.

Пшеница

Мировой рынок

Факторы, ведущие к росту цен:

Рост тендерной активности по закупке нового урожая: состоялись крупные тендеры Египта (770 тыс. тонн), Алжира (780 тыс. тонн) и Иордании (60 тыс. тонн). Проблемы с качеством в России и Франции, где пшеница преимущественно имеет протеин 11,5% или ниже.

Факторы, ведущие к снижению цен:

Несмотря на высокий объем закупки на тендерах, средние цены повсеместно идут вниз, обновляя 2-3 месячные минимумы. Покупателям удается «продавливать» сторону предложения.

Пакистан ожидает рекордный урожай пшеницы — более 31 млн тонн, что может полностью обнулить импорт в сезоне 2024/25.

Пшеница из США во второй раз с начала сезона отправлена в Евросоюз. За счет высокого урожая американцы могут усилить свое присутствие в Средиземноморье.

Российский рынок

Факторы, ведущие к росту цен:

Фермеры сдерживают реализацию зерна, реагируя на более слабые показатели урожайности в северных регионах Южного, а также в Центрального и Приволжского федеральных округов.

Факторы, ведущие к снижению цен:

Ожидаемое понижение ставки экспортной пошлины на фоне снижения индикативной цены до $225 за тонну FOB.

Благодаря ранней уборке запасы пшеницы в Южном и Северо-Кавказском федеральных округах значительно превосходят прошлые сезоны.

Резюме:

Среднюю стоимость закупки пшеницы в портах (СРТ) можно оценить в 14800 — 15000 рублей за тонну без НДС. В ближайшие две недели рублевые цены будут находиться под давлением мирового рынка, который тяготеет к уровню $210-215 за тонну, некоторую компенсацию может оказать понижение ставки экспортной пошлины. Также ожидается тенденция на увеличение спреда между пшеницей с протеином 12,5% и 11,5%, за счет снижения цен на последнюю на фоне возросшей доли этого (более низкого) качества зерна.

Ячмень

Мировой рынок

Факторы, ведущие к росту цен:

Снижение прогнозов урожая ячменя в Канаде, Евросоюзе и России, по данным Минсельхоза США (USDA), еще более усложнит баланс в сезоне 2024/25.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Российский рынок

Факторы, ведущие к росту цен:

Устойчиво высокий спрос со стороны Саудовской Аравии, Ирана и стран Северной Африки поддерживает цены на ячмень.

Факторы, ведущие к снижению цен:

Повышенное предложение пшеницы с протеином 11,5% в России будет усиливать конкуренцию в фуражном секторе.

Резюме:

Ячмень на данный момент можно назвать наиболее ликвидной зерновой позицией с точки зрения соотношения собранных объемов и темпов отгрузки на экспорт. С учетом однозначно напряженного баланса в мире в сезоне в 2024/25 импортеры предпочитают контрактовать ячмень наиболее оперативно, не дожидаясь более глубокой просадки, как это происходит в сегменте пшеницы. Учитывая, что глобальная торговля ячменем традиционно наиболее активна в начале сезона (июль-октябрь), повышенный спрос на российский ячмень будет сохраняться.

Кукуруза

Мировой рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Резкое повышение прогноза урожая в США, что улучшило мировой баланс на сезон 2024/25.

Постепенное сокращение импортного спроса Китая на кукурузу в преддверии собственного урожая.

Российский рынок

Факторы, ведущие к росту цен:

Запасы кукурузы в России на 1 июля превышали средний пятилетний уровень.

Факторы, ведущие к снижению цен:

Повышенное предложение пшеницы с протеином 11,5% в России будет усиливать конкуренцию в фуражном секторе.

Резюме:

На текущей неделе цены на кукурузу резко возросли на базисе СРТ «малая вода» — до 15500 рублей за тонну, что не совсем объективно отражает текущие реалии на рынке. Цены на базисе FOB указывают на заметно более низкий расчетный уровень паритета (14000 рублей за тонну без НДС). Скачок цены может быть связан с конкуренцией за объемы с внутренним потребителем, однако текущий уровень стоимости кукурузы становится неинтересным при наличии заметно более дешевого фуража нового урожая (пшеница, ячмень). Вероятнее всего, рынок развернется в сторону снижения к более справедливым уровням.

Подсолнечник

Мировой рынок

Факторы, ведущие к росту цен:

Ухудшение прогнозов урожая подсолнечника в ключевых странах на фоне засушливой погоды. Оценки снижены в России, на Украине, в Евросоюзе (прежде всего в Румынии и Болгарии), а также в Турции.

Факторы, ведущие к снижению цен:

Конкурентное преимущество в цене на пальмовое масло относительно подсолнечного для импортеров в Азии (в том числе Индии).

Российский рынок

Факторы, ведущие к росту цен:

Фермеры сдерживают продажи подсолнечника, ссылаясь на погодный фактор и возможное падение урожая.

По итогам тендера египетского госагентства по закупкам продовольствия (GASC) было закуплено 20 тыс. тонн соевого масла по средней цене $1014 за тонну CIF, что эквивалентно $935 за тонну FOB. При текущем курсе доллара, это придаст ценам поддержку в конце лета — начале осени.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Влияние жаркой погоды в российских регионах продолжает усиливаться, что соответствующим образом отражается на внутреннем рынке. Цены реализации со стороны сельхозпроизводителей в Центральном федеральном округе чаще звучат на уровне 39 000 — 40 000 рублей за тонну с НДС (CPT), а на Юге котировки превышают отметку в 40 000 рублей за тонну с НДС (CPT). В то время как большинство переработчиков (за исключением небольшой доли тех, кто не покрыт сырьем до завершения сезона) не готовы закупаться по таким ценам. Аграрии в свою очередь сдерживают темпы реализации еще оставшегося к концу сезона сырья. Причина замедления продаж – крайне высокие температуры в основных регионах — производителях семечки, что ведет неизбежным потерям в показателях валового сбора и урожайности на сезона 2024/25.

Соя

Мировой рынок

Факторы, ведущие к росту цен:

Снижение прогнозов урожая сои в США и России по оценкам Минсельхоз США (USDA).

Факторы, ведущие к снижению цен:

Высокие темпы переработки и предложение сои на экспорт в Южной Америке на фоне грядущего урожая в Северном полушарии.

Российский рынок

Факторы, ведущие к росту цен:

Недосев значительной части полей, запланированных под сою в Приморье, сократит экспортный потенциал и возможный объем отправок в Европейскую часть России.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на сою на текущей неделе остались практически неизменными, ликвидность по культуре сходит на нет. Закупочные стратегии компаний будут зависеть от потенциала урожая, который можно будет более-менее объективно оценивать после первой декады августа. В остальном на рынке скорее присутствуют «медвежьи» факторы: низкие цены на сою и соевый шрот в мире за счет масштабного южноамериканского предложения, а также грядущее замедление экспортных отгрузок шрота из-за высоких ставок импортных пошлин ЕС, что будет оказывать давление на внутренний рынок.

Источник: https://поле.рф