Аналитика цен на урожай к 5 июля

Аналитика цен на урожай к 5 июля

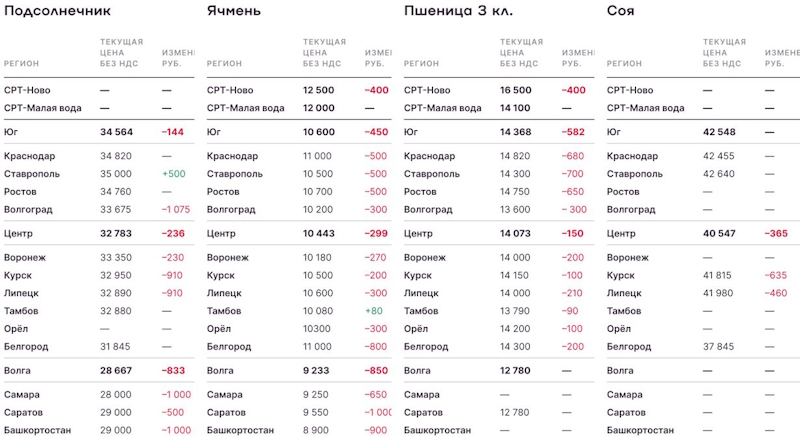

Спрос на подсолнечник превышает предложение

Экспортные цены на пшеницу и ячмень снижаются на фоне оптимистичных новостей об уборочной компании в России и динамики мировых котировок, однако усиление засухи может стать фактором к росту. На рынке подсолнечника сложился дисбаланс: маслозаводы снизили прайсы, однако аграрии не поддержали этот тренд, что привело к уменьшению ликвидности и вынудило переработчиков снова повысить уровни закупки. И только в соевом комплексе все стабильно благодаря дефициту высокопротеинового сырья.

Пшеница

Российский рынок

Факторы, ведущие к росту цен:

Усиление засушливых условий в Европейской части России в июле может негативно повлиять на поздние посевы пшеницы и ячменя, а также пропашных культур, в частности кукурузы.

Факторы, ведущие к снижению цен:

Высокие темпы уборки в Южном и Северо-Кавказском федеральных округах, урожайность выше ожиданий.

Резюме:

Цены экспортеров в портах постепенно идут вниз, реагируя как на снижение мировых котировок, так и на позитивный фон уборки нового урожая. Так, на 2 июля темпы уборочной кампании и урожайность в южных регионах РФ были существенно выше, чем в прошлом году. Закупочные цены значительно разнятся в зависимости от покупателя, однако общий тренд на снижение прослеживается.

Важным индикатором станет готовность фермеров продавать пшеницу на текущих уровнях или же они попытаются снизить ликвидность и стабилизировать цены. Также важна динамика мировых цен, которые кажутся достаточно низкими для текущих прогнозов мирового баланса сезона 2024/25, что может активизировать импортный спрос. Тем не менее текущие показатели урожайности в России и пересмотр прогнозов валового сбора рядом агентств в сторону повышения заставляют покупателей не спешить и ожидать дальнейшей просадки.

Ячмень

Российский рынок

Факторы, ведущие к росту цен:

Усиление засушливых условий в Европейской части России в июле может негативно повлиять на поздние посевы пшеницы и ячменя, а также пропашных культур, в частности кукурузы.

Факторы, ведущие к снижению цен:

Высокие темпы уборки в Южном и Северо-Кавказском федеральных округах, урожайность выше ожиданий.

Резюме:

Цены закупки ячменя в портах России снова оказались ниже расчетных уровней паритета, что объясняется высоким предложением нового урожая и традиционным фокусом на реализацию этой культуры на старте уборки, тогда как пшеницу есть возможность придержать. В ближайшие недели рынок ячменя будет фрагментирован: южные регионы ориентированы на экспорт, а в Центре пока выгоднее реализовывать на внутренний рынок.

Ключевым фактором станет спрос покупателей: будет ли интерес к ячменю оставаться на сопоставимо высоком уровне со стороны стран Персидского залива и Северной Африки на старте сезона, с учетом масштабных закупок во втором квартале 2024 года? Вероятнее всего, рублевые цены закупки на базисе СРТ несколько снизятся, в том числе следуя за рынком пшеницы.

Кукуруза

Российский рынок

Факторы, ведущие к росту цен:

Низкие запасы и конкуренция за объемы между внутренним рынком и экспортерами.

Факторы, ведущие к снижению цен:

Давление со стороны нового урожая пшеницы и ячменя.

Резюме:

Рынок кукурузы в России наименее однороден, свободные объемы старого урожая заметно ограничены, что заставляет экспортеров кратковременно повышать цены для формирования партии под экспорт в летние месяцы. Номинальные котировки на «малой воде» (СРТ) и в Астраханском порту остаются на прежних уровнях, однако с учетом динамики цен на пшеницу и ячмень сегмент кукурузы может незначительно снизиться.

Подсолнечник

Российский рынок

Факторы, ведущие к росту цен:

Усиление позиций фермеров в конце сезона: спрос на подсолнечник превышает предложение, что позволяет котировкам оставаться на высоком уровне.

Факторы, ведущие к снижению цен:

Цены на шрот будут снижаться в течение летних месяцев на фоне рекордных темпов переработки и ограничений на поставки в Европейский союз.

Резюме:

На текущей неделе маслозаводы пошли на снижение прайсов. Ключевым аргументом в пользу разворота стоимости подсолнечника считается довольно благоприятная ситуация с посевами. По оценкам рынка, в случае выпадения осадков после 20 июля у России появляются перспективы для обновления рекордов валового сбора семечки, однако многое также будет зависеть от погоды в августе.

При этом ситуация со снижением закупочных цен не устраивает сельхозпроизводителей, и торговая активность на рынке резко снизилась. В итоге переработчикам пришлось вернуться к прежним ценам — чаще всего сделки проходят в диапазоне 38-39 тыс. рублей за тонну с НДС (CPT). Те маслозаводы, которые имеют достаточное количество сырья для работы, не поддерживают высокие цены и оставляют свои прайсы на уровне 31-32 тыс. рублей за тонну с НДС (CPT), хотя реальных сделок по данному ценовому коридору нет.

Соя

Российский рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

На рынке сои ситуация остается стабильной, спрос заводов на высокопротеиновые бобы по-прежнему высокий, отдельные переработчики на Юге России готовы предлагать за такое сырье более 48 тыс. рублей за тонну с НДС (CPT), что выглядит довольно оптимистично, учитывая текущую конъюнктуру рынка. Определенную поддержку соевому комплексу закладывает еще и укрепление курса доллара, а также снижение месячных объемов импорта в Россию, что говорит о маловероятном развороте рынка в ближайшее время.

Экспортные цены на пшеницу и ячмень снижаются на фоне оптимистичных новостей об уборочной компании в России и динамики мировых котировок, однако усиление засухи может стать фактором к росту. На рынке подсолнечника сложился дисбаланс: маслозаводы снизили прайсы, однако аграрии не поддержали этот тренд, что привело к уменьшению ликвидности и вынудило переработчиков снова повысить уровни закупки. И только в соевом комплексе все стабильно благодаря дефициту высокопротеинового сырья.

Пшеница

Российский рынок

Факторы, ведущие к росту цен:

Усиление засушливых условий в Европейской части России в июле может негативно повлиять на поздние посевы пшеницы и ячменя, а также пропашных культур, в частности кукурузы.

Факторы, ведущие к снижению цен:

Высокие темпы уборки в Южном и Северо-Кавказском федеральных округах, урожайность выше ожиданий.

Резюме:

Цены экспортеров в портах постепенно идут вниз, реагируя как на снижение мировых котировок, так и на позитивный фон уборки нового урожая. Так, на 2 июля темпы уборочной кампании и урожайность в южных регионах РФ были существенно выше, чем в прошлом году. Закупочные цены значительно разнятся в зависимости от покупателя, однако общий тренд на снижение прослеживается.

Важным индикатором станет готовность фермеров продавать пшеницу на текущих уровнях или же они попытаются снизить ликвидность и стабилизировать цены. Также важна динамика мировых цен, которые кажутся достаточно низкими для текущих прогнозов мирового баланса сезона 2024/25, что может активизировать импортный спрос. Тем не менее текущие показатели урожайности в России и пересмотр прогнозов валового сбора рядом агентств в сторону повышения заставляют покупателей не спешить и ожидать дальнейшей просадки.

Ячмень

Российский рынок

Факторы, ведущие к росту цен:

Усиление засушливых условий в Европейской части России в июле может негативно повлиять на поздние посевы пшеницы и ячменя, а также пропашных культур, в частности кукурузы.

Факторы, ведущие к снижению цен:

Высокие темпы уборки в Южном и Северо-Кавказском федеральных округах, урожайность выше ожиданий.

Резюме:

Цены закупки ячменя в портах России снова оказались ниже расчетных уровней паритета, что объясняется высоким предложением нового урожая и традиционным фокусом на реализацию этой культуры на старте уборки, тогда как пшеницу есть возможность придержать. В ближайшие недели рынок ячменя будет фрагментирован: южные регионы ориентированы на экспорт, а в Центре пока выгоднее реализовывать на внутренний рынок.

Ключевым фактором станет спрос покупателей: будет ли интерес к ячменю оставаться на сопоставимо высоком уровне со стороны стран Персидского залива и Северной Африки на старте сезона, с учетом масштабных закупок во втором квартале 2024 года? Вероятнее всего, рублевые цены закупки на базисе СРТ несколько снизятся, в том числе следуя за рынком пшеницы.

Кукуруза

Российский рынок

Факторы, ведущие к росту цен:

Низкие запасы и конкуренция за объемы между внутренним рынком и экспортерами.

Факторы, ведущие к снижению цен:

Давление со стороны нового урожая пшеницы и ячменя.

Резюме:

Рынок кукурузы в России наименее однороден, свободные объемы старого урожая заметно ограничены, что заставляет экспортеров кратковременно повышать цены для формирования партии под экспорт в летние месяцы. Номинальные котировки на «малой воде» (СРТ) и в Астраханском порту остаются на прежних уровнях, однако с учетом динамики цен на пшеницу и ячмень сегмент кукурузы может незначительно снизиться.

Подсолнечник

Российский рынок

Факторы, ведущие к росту цен:

Усиление позиций фермеров в конце сезона: спрос на подсолнечник превышает предложение, что позволяет котировкам оставаться на высоком уровне.

Факторы, ведущие к снижению цен:

Цены на шрот будут снижаться в течение летних месяцев на фоне рекордных темпов переработки и ограничений на поставки в Европейский союз.

Резюме:

На текущей неделе маслозаводы пошли на снижение прайсов. Ключевым аргументом в пользу разворота стоимости подсолнечника считается довольно благоприятная ситуация с посевами. По оценкам рынка, в случае выпадения осадков после 20 июля у России появляются перспективы для обновления рекордов валового сбора семечки, однако многое также будет зависеть от погоды в августе.

При этом ситуация со снижением закупочных цен не устраивает сельхозпроизводителей, и торговая активность на рынке резко снизилась. В итоге переработчикам пришлось вернуться к прежним ценам — чаще всего сделки проходят в диапазоне 38-39 тыс. рублей за тонну с НДС (CPT). Те маслозаводы, которые имеют достаточное количество сырья для работы, не поддерживают высокие цены и оставляют свои прайсы на уровне 31-32 тыс. рублей за тонну с НДС (CPT), хотя реальных сделок по данному ценовому коридору нет.

Соя

Российский рынок

Факторы, ведущие к росту цен:

Значимых факторов не отмечено.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

На рынке сои ситуация остается стабильной, спрос заводов на высокопротеиновые бобы по-прежнему высокий, отдельные переработчики на Юге России готовы предлагать за такое сырье более 48 тыс. рублей за тонну с НДС (CPT), что выглядит довольно оптимистично, учитывая текущую конъюнктуру рынка. Определенную поддержку соевому комплексу закладывает еще и укрепление курса доллара, а также снижение месячных объемов импорта в Россию, что говорит о маловероятном развороте рынка в ближайшее время.

Источник: https://поле.рф