Аналитика цен на урожай к 26 апреля

Аналитика цен на урожай к 26 апреля

Семечка вырывается вперед

Российскую пшеницу, скакнувшую в цене на внешних рынках, в горизонте 1-3 недель ждет ценовой откат. Подсолнечник растет в цене на снижении запасов и высоком спросе переработчиков. Соя разделилась на два лагеря: в цене та, что с высоким протеином. Эти и другие тренды рынка в ценовой аналитике от экспертов.

Пшеница

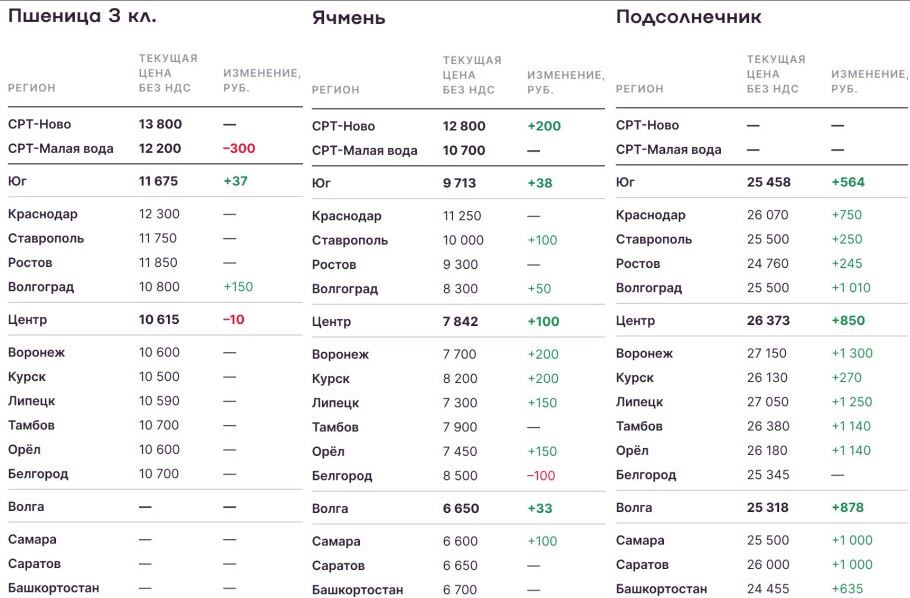

Российский рынок

Факторы, ведущие к росту цен:

Погодный фактор: нехватка осадков на фоне повышенных температур может нанести заметный ущерб посевам на Юге;

Высокий спрос на российскую пшеницу подтверждает активный спрос экспортеров в портах и лайн-ап на ближайшие 2 недели.

Факторы, ведущие к снижению цен:

Запасы у СХТП на 1 апреля: зерновые (-6% год к году), пшеница (-1%). Тем не менее это высокие показатели по сравнению с прошлым рекордным по урожаю сезоном.

Резюме:

Скачок цен на пшеницу на текущей неделе превзошел ожидания рынка, что объясняется новым витком спроса на под экспорт. Текущий уровень цен превосходит оценки паритета, однако важен фактор курса, который пошел на снижение в последние 3 дня (на пятницу, 26 апреля, торги проходили ниже 92 рублей за $1). Вероятнее всего, ажиотаж спадет через 1-3 недели, после чего цены могут скорректироваться вниз.

Ячмень

Российский рынок

Факторы, ведущие к росту цен:

Погодный фактор: нехватка осадков на фоне повышенных температур может нанести заметный ущерб посевам на Юге;

Отставание темпов сева в РФ по сравнению с прошлым годом, посеяно почти в 1,5 раза меньше, чем год назад.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены экспортеров на закупку ячменя возросли на отчетной неделе, реагируя как на рост стоимости пшеницы, так и на сохраняющиеся сверхвысокие темпы отгрузок в текущем месяце (по итогам апреля экспорт может достичь 900 тыс. тонн). Тем не менее ячмень, в отличие от пшеницы, все еще остается недооцененным относительно паритетного уровня. Несмотря на высокие темпы роста экспорта, потенциал по ячменю исчерпывается, в том числе на фоне сужения свободного объема запасов у аграриев. Дальнейшая повышательная динамика вряд ли возможна, с учетом стагнации в ценах на мировом рынке, а также на фоне стабильного курса.

Кукуруза

Российский рынок

Факторы, ведущие к росту цен:

Запасы у сельхозтоваропроизводителей на 1 апреля сократились, предложение кукурузы резко снизилось (-14% к аналогичной дате прошлого года).

Факторы, ведущие к снижению цен:

Рекордно высокие темпы сева в России (690 тыс. га против 190 тыс. га в 2023 году), можно ожидать замещения кукурузой части площадей под пшеницей и ячменем.

Резюме:

Цены на кукурузу оставались стабильными вопреки трендам смежных рынков, а также с учетом сокращения запасов к реализации на российском рынке. Несмотря на ослабление спроса покупателей, которые переключаются на кукурузу другого происхождения (Южная Америка, Украина), российская кукуруза может двигаться в сторону роста. В ближайшие месяцы эпицентр спроса будет смещен на внутренний рынок, где вероятен подъем не только в южных регионах, но и Центре и Поволжье.

Подсолнечник

Российский рынок

Факторы, ведущие к росту цен:

Рост спроса со стороны крупных игроков на фоне постепенного исчерпания запасов в Центре (-30% на 1 апреля год к году) и в Поволжье (-28%).

Факторы, ведущие к снижению цен:

Пошлина на импорт шротов (и другой продукции) в ЕС может быть принята в середине мая и вступить в силу с июля.

Резюме:

Цены на подсолнечник в большинстве регионов европейской части РФ продолжают демонстрировать устойчивый рост. Это объясняется возросшими опасениями переработчиков на фоне снижения запасов, о чем также говорят данные Росстата на 1 апреля. Кроме того, растет беспокойство за потенциал будущего урожая ввиду прогнозов засушливых условий в летний период, особенно на Юге России. С учетом запаса по маржинальности маслоэкстракционные заводы могут позволить без существенных потерь повысить цены закупки для активизации рынка. Однако важно понимать, что в ближайшие 1-2 месяца наиболее вероятно будут снижаться в цене шрота/жмыхи, кроме того, рост цен на масла пока под вопросом, текущие котировки в мире стабилизировались и не имеют сильных факторов к дальнейшему росту.

Соя

Российский рынок

Факторы, ведущие к росту цен:

Минимальные запасы сои с высоким протеином будет двигать цены вверх до конца сезона.

Факторы, ведущие к снижению цен:

Пошлина на импорт шротов (и другой продукции) в ЕС может быть принята в середине мая и вступить в силу с июля.

Резюме:

Цены на сою в РФ, прежде всего в Центральном макрорегионе, показывают различные тренды в зависимости от качества. Сегмент высокопротеиновых бобов заметно вырос в цене за последние 1-2 месяца на фоне очевидного исчерпания свободных объемов. Ряд компаний увеличил закупки на Дальнем Востоке, которые стали паритетны по цене с учетом текущих котировок в Центре и на Юге. Сегмент сои с низким протеином имеет достаточные запасы на фоне относительно невысокого спроса, что обусловило стабильно невысокие уровни цен. Кроме того, переработчики опасаются грядущей просадки цен на шрот, в связи с чем стараются удержать рынок бобов от дальнейшего роста.

Российскую пшеницу, скакнувшую в цене на внешних рынках, в горизонте 1-3 недель ждет ценовой откат. Подсолнечник растет в цене на снижении запасов и высоком спросе переработчиков. Соя разделилась на два лагеря: в цене та, что с высоким протеином. Эти и другие тренды рынка в ценовой аналитике от экспертов.

Пшеница

Российский рынок

Факторы, ведущие к росту цен:

Погодный фактор: нехватка осадков на фоне повышенных температур может нанести заметный ущерб посевам на Юге;

Высокий спрос на российскую пшеницу подтверждает активный спрос экспортеров в портах и лайн-ап на ближайшие 2 недели.

Факторы, ведущие к снижению цен:

Запасы у СХТП на 1 апреля: зерновые (-6% год к году), пшеница (-1%). Тем не менее это высокие показатели по сравнению с прошлым рекордным по урожаю сезоном.

Резюме:

Скачок цен на пшеницу на текущей неделе превзошел ожидания рынка, что объясняется новым витком спроса на под экспорт. Текущий уровень цен превосходит оценки паритета, однако важен фактор курса, который пошел на снижение в последние 3 дня (на пятницу, 26 апреля, торги проходили ниже 92 рублей за $1). Вероятнее всего, ажиотаж спадет через 1-3 недели, после чего цены могут скорректироваться вниз.

Ячмень

Российский рынок

Факторы, ведущие к росту цен:

Погодный фактор: нехватка осадков на фоне повышенных температур может нанести заметный ущерб посевам на Юге;

Отставание темпов сева в РФ по сравнению с прошлым годом, посеяно почти в 1,5 раза меньше, чем год назад.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены экспортеров на закупку ячменя возросли на отчетной неделе, реагируя как на рост стоимости пшеницы, так и на сохраняющиеся сверхвысокие темпы отгрузок в текущем месяце (по итогам апреля экспорт может достичь 900 тыс. тонн). Тем не менее ячмень, в отличие от пшеницы, все еще остается недооцененным относительно паритетного уровня. Несмотря на высокие темпы роста экспорта, потенциал по ячменю исчерпывается, в том числе на фоне сужения свободного объема запасов у аграриев. Дальнейшая повышательная динамика вряд ли возможна, с учетом стагнации в ценах на мировом рынке, а также на фоне стабильного курса.

Кукуруза

Российский рынок

Факторы, ведущие к росту цен:

Запасы у сельхозтоваропроизводителей на 1 апреля сократились, предложение кукурузы резко снизилось (-14% к аналогичной дате прошлого года).

Факторы, ведущие к снижению цен:

Рекордно высокие темпы сева в России (690 тыс. га против 190 тыс. га в 2023 году), можно ожидать замещения кукурузой части площадей под пшеницей и ячменем.

Резюме:

Цены на кукурузу оставались стабильными вопреки трендам смежных рынков, а также с учетом сокращения запасов к реализации на российском рынке. Несмотря на ослабление спроса покупателей, которые переключаются на кукурузу другого происхождения (Южная Америка, Украина), российская кукуруза может двигаться в сторону роста. В ближайшие месяцы эпицентр спроса будет смещен на внутренний рынок, где вероятен подъем не только в южных регионах, но и Центре и Поволжье.

Подсолнечник

Российский рынок

Факторы, ведущие к росту цен:

Рост спроса со стороны крупных игроков на фоне постепенного исчерпания запасов в Центре (-30% на 1 апреля год к году) и в Поволжье (-28%).

Факторы, ведущие к снижению цен:

Пошлина на импорт шротов (и другой продукции) в ЕС может быть принята в середине мая и вступить в силу с июля.

Резюме:

Цены на подсолнечник в большинстве регионов европейской части РФ продолжают демонстрировать устойчивый рост. Это объясняется возросшими опасениями переработчиков на фоне снижения запасов, о чем также говорят данные Росстата на 1 апреля. Кроме того, растет беспокойство за потенциал будущего урожая ввиду прогнозов засушливых условий в летний период, особенно на Юге России. С учетом запаса по маржинальности маслоэкстракционные заводы могут позволить без существенных потерь повысить цены закупки для активизации рынка. Однако важно понимать, что в ближайшие 1-2 месяца наиболее вероятно будут снижаться в цене шрота/жмыхи, кроме того, рост цен на масла пока под вопросом, текущие котировки в мире стабилизировались и не имеют сильных факторов к дальнейшему росту.

Соя

Российский рынок

Факторы, ведущие к росту цен:

Минимальные запасы сои с высоким протеином будет двигать цены вверх до конца сезона.

Факторы, ведущие к снижению цен:

Пошлина на импорт шротов (и другой продукции) в ЕС может быть принята в середине мая и вступить в силу с июля.

Резюме:

Цены на сою в РФ, прежде всего в Центральном макрорегионе, показывают различные тренды в зависимости от качества. Сегмент высокопротеиновых бобов заметно вырос в цене за последние 1-2 месяца на фоне очевидного исчерпания свободных объемов. Ряд компаний увеличил закупки на Дальнем Востоке, которые стали паритетны по цене с учетом текущих котировок в Центре и на Юге. Сегмент сои с низким протеином имеет достаточные запасы на фоне относительно невысокого спроса, что обусловило стабильно невысокие уровни цен. Кроме того, переработчики опасаются грядущей просадки цен на шрот, в связи с чем стараются удержать рынок бобов от дальнейшего роста.

Источник: https://поле.рф