Аналитика цен на урожай к 12 января

Аналитика цен на урожай к 12 января

Разрыв фактических и расчетных уровней

Увеличение тендерной активности импортеров, динамичные закупки в госфонд и активные темпы экспорта в первую декаду января указывают на возможный рост цен на пшеницу. На рынке сформировался разрыв между фактическими ценами в портах и расчетными уровнями, и ожидается, что скоро рублевые цены начнут его сокращать. На рынке подсолнечника прогнозируется стабильность: резкого обвала котировок после бурного роста не ожидается. Стоимость сои - на комфортном уровне, несмотря на рекордный урожай.

ПШЕНИЦА

Мировой рынок

Факторы, ведущие к росту цен:

Сохранение высоких темпов закупки пшеницы Египтом. На очередном тендере GASC (Египетское госагентство по закупкам продовольствия) было законтрактовано 420 тыс. тонн, из них 360 тыс. тонн – пшеница российского происхождения по цене $265 за тонну FOB.

На тендере Иордании закуплено 240 тыс. тонн пшеницы, предположительно из РФ, с поставкой в марте-апреле 2024 года.

Факторы, ведущие к снижению цен:

Относительно слабые темпы экспорта из Европейского союза и возросший импортный поток в отдельные страны Европы формируют повышенные запасы пшеницы в Европе к концу сезона 2023/24.

Российский рынок

Факторы, ведущие к росту цен:

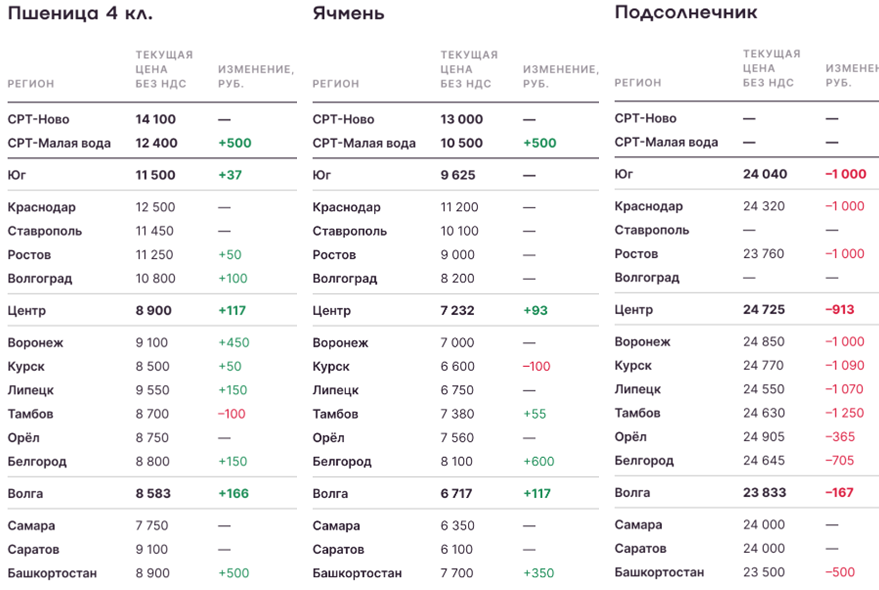

Динамичные закупки зерна в интервенционный фонд: закуплено более 300 тыс. тонн, акцент на пшеницу 3-го и 4-го классов.

Высокие темпы погрузки пшеницы на экспорт: с начала января отгрузки превысили отметку в 1 млн тонн, преимущественно за счет черноморских портов, рейдовая перевалка работает не оптимально.

Факторы, ведущие к снижению цен:

Укрепление курса рубля на фоне роста ключевой ставки и продаж валюты со стороны ЦБ.

Резюме:

Разрыв между фактическими и расчетными ценами в портах Азово-Черноморского бассейна увеличивается по мере роста физического рынка. Цены на пшеницу уже достигли отметки в $245 за тонну, что даже при относительно крепком курсе рубля расчетно указывает на диапазон в 15 000 рублей за тонну без НДС (СРТ-порт). Учитывая цены закупок на тендерах, в том числе египетского GASC, этот показатель может быть еще выше. Вероятнее всего, мы увидим постепенный рост котировок у экспортеров, однако это будет не быстрый процесс, и вряд ли потенциальный уровень цены будет достигнут.

ЯЧМЕНЬ

Российский рынок

Факторы, ведущие к росту цен:

Возросшая активность по отгрузкам ячменя: 94 тыс. тонн отгружено, в лайн-апе к погрузке – почти 200 тыс. тонн.

Факторы, ведущие к снижению цен:

Укрепление курса рубля на фоне роста ключевой ставки и продаж валюты со стороны ЦБ.

Резюме:

Текущее соотношение экспортных цен на ячмень аналогично рынку пшеницу – разрыв фактических и расчетных уровней составляет 1000-1500 рублей за тонну. Потенциальный рост возможен в ближайшие несколько недель, однако он также будет ограничен. Тем не менее поддержку рынку может оказать увеличение темпов экспорта, наблюдаемое с конца декабря.

КУКУРУЗА

Мировой рынок

Факторы, ведущие к росту цен:

Снижение прогнозов урожая кукурузы в Бразилии на фоне негативного влияния погоды в первой половине декабря. Последующее улучшение влагообеспеченности оказало лишь частичную поддержку.

Факторы, ведущие к снижению цен:

Подтвержден рекордный валовой сбор кукурузы в Китае – 289 млн тонн (декабрьская оценка Минсельхоза США – 277 млн тонн).

Российский рынок

Факторы, ведущие к росту цен:

Активные отгрузки кукурузы на экспорт: с начала января фактически отправлено более 170 тыс. тонн, в лайн-апе заявлены поставки объемом 275 тыс. тонн на ближайшие 7-10 дней.

Факторы, ведущие к снижению цен:

Укрепление курса рубля на фоне роста ключевой ставки и продаж валюты со стороны ЦБ.

Резюме:

Закупочные цены в портах на начало января остаются на уровне или даже выше расчетного уровня экспортного паритета ввиду того, что декларируемый уровень FOB Черное море относительно занижен с учетом демпинга со стороны Украины. Тем не менее отгрузки российской кукурузы в направлении Ирана, Египта, Алжира позволяют получать экспортерам в среднем более высокий уровень цен. В этом контексте можно говорить об отсутствии причин к росту, наиболее вероятная тенденция – сохранение цен на текущих уровнях.

ПОДСОЛНЕЧНИК

Мировой рынок

Факторы, ведущие к росту цен:

Ожидаемое снижение ставок импортных пошлин на подсолнечник и подсолнечное масло в Турции может активизировать закупки.

Прогнозы роста спроса со стороны Китая по мере приближения праздничного периода, Индия также наращивает активность.

Факторы, ведущие к снижению цен:

Рост поставок подсолнечного масла из Украины в декабре, в том числе за счет перевалки в портах Румынии.

Российский рынок

Факторы, ведущие к росту цен:

Значимых факторов не обнаружено.

Факторы, ведущие к снижению цен:

Переработчики снижают закупочные цены на фоне укрепления рубля, достаточного уровня запасов у заводов и располагаемых остатков на рынке.

Резюме:

Цены на подсолнечник в начале января в большей степени номинальны, массовых закупок не фиксируется, что традиционно для этого месяца. Тем не менее заводы обозначают возможный вектор движения цен на снижение на фоне относительно невысоких цен на масло в мире, а также укрепившегося курса рубля. На текущий момент просматривается стабильный тренд в части цен на семечку, в отличие от прошлого сезона, когда за удорожанием в I квартале последовал резкий обвал рынка на фоне избыточных запасов. В этом году, вероятнее всего, рынок постарается избежать подобных колебаний, по крайней мере в ближайшие 2-3 месяца.

СОЯ

Мировой рынок

Факторы, ведущие к росту цен:

Снижение прогнозов урожая сои в Бразилии на фоне негативного влияния высоких температур, урожай окажется на 2-3% ниже прошлогоднего рекорда.

Снижение производства и запасов пальмового масла в Малайзии оказывает повышательное влияние на основные рынки масел.

Факторы, ведущие к снижению цен:

Хорошее состояние посевов и позитивные ожидания по урожаю сои в Аргентине.

Российский рынок

Факторы, ведущие к росту цен:

Сохранение текущих уровней закупочных цен у ключевых переработчиков несмотря на рекордный урожай (6,7 млн тонн, согласно предварительным итогам Росстата) и колебания курса.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на сою в Европейской части России остались на стабильном уровне, несмотря на рекордный урожай в 2023 году. Текущие уровни являются экономически целесообразными для крупнейших игроков, которые и определяют ключевые тренды в ценообразовании внутреннего рынка. Важным фактором может стать снижение котировок на соевый комплекс в мире (в первую очередь на сою и шрот), что транслируется спустя несколько недель и на российский рынок. Однако с учетом уменьшения доли импортной сои и шрота в балансе российского рынка эти тенденции могут быть ограниченными по своей силе влияния.

Увеличение тендерной активности импортеров, динамичные закупки в госфонд и активные темпы экспорта в первую декаду января указывают на возможный рост цен на пшеницу. На рынке сформировался разрыв между фактическими ценами в портах и расчетными уровнями, и ожидается, что скоро рублевые цены начнут его сокращать. На рынке подсолнечника прогнозируется стабильность: резкого обвала котировок после бурного роста не ожидается. Стоимость сои - на комфортном уровне, несмотря на рекордный урожай.

ПШЕНИЦА

Мировой рынок

Факторы, ведущие к росту цен:

Сохранение высоких темпов закупки пшеницы Египтом. На очередном тендере GASC (Египетское госагентство по закупкам продовольствия) было законтрактовано 420 тыс. тонн, из них 360 тыс. тонн – пшеница российского происхождения по цене $265 за тонну FOB.

На тендере Иордании закуплено 240 тыс. тонн пшеницы, предположительно из РФ, с поставкой в марте-апреле 2024 года.

Факторы, ведущие к снижению цен:

Относительно слабые темпы экспорта из Европейского союза и возросший импортный поток в отдельные страны Европы формируют повышенные запасы пшеницы в Европе к концу сезона 2023/24.

Российский рынок

Факторы, ведущие к росту цен:

Динамичные закупки зерна в интервенционный фонд: закуплено более 300 тыс. тонн, акцент на пшеницу 3-го и 4-го классов.

Высокие темпы погрузки пшеницы на экспорт: с начала января отгрузки превысили отметку в 1 млн тонн, преимущественно за счет черноморских портов, рейдовая перевалка работает не оптимально.

Факторы, ведущие к снижению цен:

Укрепление курса рубля на фоне роста ключевой ставки и продаж валюты со стороны ЦБ.

Резюме:

Разрыв между фактическими и расчетными ценами в портах Азово-Черноморского бассейна увеличивается по мере роста физического рынка. Цены на пшеницу уже достигли отметки в $245 за тонну, что даже при относительно крепком курсе рубля расчетно указывает на диапазон в 15 000 рублей за тонну без НДС (СРТ-порт). Учитывая цены закупок на тендерах, в том числе египетского GASC, этот показатель может быть еще выше. Вероятнее всего, мы увидим постепенный рост котировок у экспортеров, однако это будет не быстрый процесс, и вряд ли потенциальный уровень цены будет достигнут.

ЯЧМЕНЬ

Российский рынок

Факторы, ведущие к росту цен:

Возросшая активность по отгрузкам ячменя: 94 тыс. тонн отгружено, в лайн-апе к погрузке – почти 200 тыс. тонн.

Факторы, ведущие к снижению цен:

Укрепление курса рубля на фоне роста ключевой ставки и продаж валюты со стороны ЦБ.

Резюме:

Текущее соотношение экспортных цен на ячмень аналогично рынку пшеницу – разрыв фактических и расчетных уровней составляет 1000-1500 рублей за тонну. Потенциальный рост возможен в ближайшие несколько недель, однако он также будет ограничен. Тем не менее поддержку рынку может оказать увеличение темпов экспорта, наблюдаемое с конца декабря.

КУКУРУЗА

Мировой рынок

Факторы, ведущие к росту цен:

Снижение прогнозов урожая кукурузы в Бразилии на фоне негативного влияния погоды в первой половине декабря. Последующее улучшение влагообеспеченности оказало лишь частичную поддержку.

Факторы, ведущие к снижению цен:

Подтвержден рекордный валовой сбор кукурузы в Китае – 289 млн тонн (декабрьская оценка Минсельхоза США – 277 млн тонн).

Российский рынок

Факторы, ведущие к росту цен:

Активные отгрузки кукурузы на экспорт: с начала января фактически отправлено более 170 тыс. тонн, в лайн-апе заявлены поставки объемом 275 тыс. тонн на ближайшие 7-10 дней.

Факторы, ведущие к снижению цен:

Укрепление курса рубля на фоне роста ключевой ставки и продаж валюты со стороны ЦБ.

Резюме:

Закупочные цены в портах на начало января остаются на уровне или даже выше расчетного уровня экспортного паритета ввиду того, что декларируемый уровень FOB Черное море относительно занижен с учетом демпинга со стороны Украины. Тем не менее отгрузки российской кукурузы в направлении Ирана, Египта, Алжира позволяют получать экспортерам в среднем более высокий уровень цен. В этом контексте можно говорить об отсутствии причин к росту, наиболее вероятная тенденция – сохранение цен на текущих уровнях.

ПОДСОЛНЕЧНИК

Мировой рынок

Факторы, ведущие к росту цен:

Ожидаемое снижение ставок импортных пошлин на подсолнечник и подсолнечное масло в Турции может активизировать закупки.

Прогнозы роста спроса со стороны Китая по мере приближения праздничного периода, Индия также наращивает активность.

Факторы, ведущие к снижению цен:

Рост поставок подсолнечного масла из Украины в декабре, в том числе за счет перевалки в портах Румынии.

Российский рынок

Факторы, ведущие к росту цен:

Значимых факторов не обнаружено.

Факторы, ведущие к снижению цен:

Переработчики снижают закупочные цены на фоне укрепления рубля, достаточного уровня запасов у заводов и располагаемых остатков на рынке.

Резюме:

Цены на подсолнечник в начале января в большей степени номинальны, массовых закупок не фиксируется, что традиционно для этого месяца. Тем не менее заводы обозначают возможный вектор движения цен на снижение на фоне относительно невысоких цен на масло в мире, а также укрепившегося курса рубля. На текущий момент просматривается стабильный тренд в части цен на семечку, в отличие от прошлого сезона, когда за удорожанием в I квартале последовал резкий обвал рынка на фоне избыточных запасов. В этом году, вероятнее всего, рынок постарается избежать подобных колебаний, по крайней мере в ближайшие 2-3 месяца.

СОЯ

Мировой рынок

Факторы, ведущие к росту цен:

Снижение прогнозов урожая сои в Бразилии на фоне негативного влияния высоких температур, урожай окажется на 2-3% ниже прошлогоднего рекорда.

Снижение производства и запасов пальмового масла в Малайзии оказывает повышательное влияние на основные рынки масел.

Факторы, ведущие к снижению цен:

Хорошее состояние посевов и позитивные ожидания по урожаю сои в Аргентине.

Российский рынок

Факторы, ведущие к росту цен:

Сохранение текущих уровней закупочных цен у ключевых переработчиков несмотря на рекордный урожай (6,7 млн тонн, согласно предварительным итогам Росстата) и колебания курса.

Факторы, ведущие к снижению цен:

Значимых факторов не отмечено.

Резюме:

Цены на сою в Европейской части России остались на стабильном уровне, несмотря на рекордный урожай в 2023 году. Текущие уровни являются экономически целесообразными для крупнейших игроков, которые и определяют ключевые тренды в ценообразовании внутреннего рынка. Важным фактором может стать снижение котировок на соевый комплекс в мире (в первую очередь на сою и шрот), что транслируется спустя несколько недель и на российский рынок. Однако с учетом уменьшения доли импортной сои и шрота в балансе российского рынка эти тенденции могут быть ограниченными по своей силе влияния.

Источник: https://поле.рф